【目次】

- 「がん保険」に加入していない女性は58.2%|「がん保険」に加入している理由は「万が一や、いざという時の備えとして」が最多、「がん保険」に加入していない理由は「金銭的な理由」が最多。

- 多くの人が自分が病気になるリスクを低く見積もりがち!?

- 自分の健康・病気が悩みでも具体的な行動はとらない傾向にある!

- 具体的にどう対処したらいいの?

■「がん保険」に加入していない女性は58.2%|「がん保険」に加入している理由は「万が一や、いざという時の備えとして」が最多、「がん保険」に加入していない理由は「金銭的な理由」が最多。

参考画像:auのほけん調べ|スクリーンショット

女性が、大きな病気への備えを考え始める年齢の平均は40.5歳 8割超が、「がんになる確率」を実際よりも低く予想 6割が、「1年以内に乳がん検診を受診していない」

(2018/1/12、KDDI)

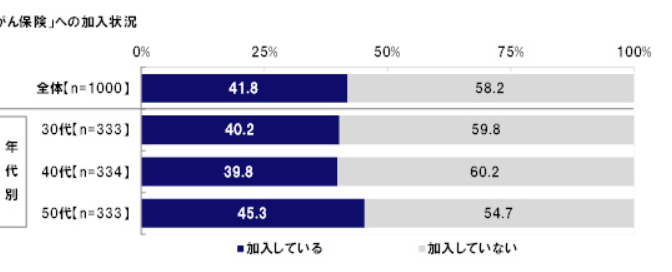

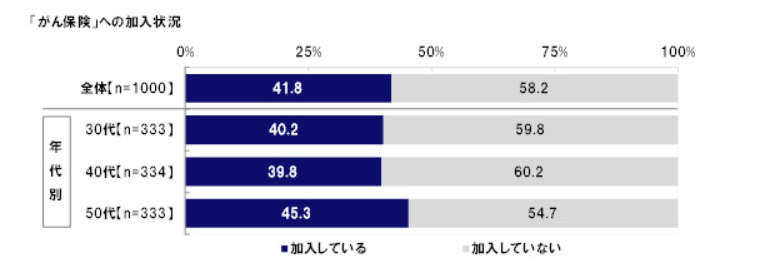

「auのほけん」を提供するKDDIは、全国の30歳~59歳の女性1,000名を対象に「女性の将来への備えに関する調査」を実施したところ、「がん保険」に加入しているか聞いたところ、「加入している」割合は41.8%、「加入していない」割合は58.2%でした。

がん保険に加入した理由を聞いたところ、次のような結果となりました。

1位「「万が一や、いざという時の備えとして」

2位「家族などのすすめ」

3位「身近な人の罹患」

4位「安心したい」

5位「罹患率の高さ」

がん保険に加入していない理由を聞いたところ、次のような結果となりました。

1位「金銭的な理由」

2位「必要性を感じないため」

3位「医療保険がある」

4位「保険料が高い」

5位「検討中」

■多くの人が自分が病気になるリスクを低く見積もりがち!?

女性の8割超が「がんの罹患率」を現実の数字よりも低く予想している!|リスク認知のバイアスによれば、日本人が生涯でがんに罹患する確率は、男性で62% (約2人に1人)、女性で46% (約2人に1人)なのですが、大多数の人が現実のがん罹患率よりも低く予想している傾向となっています。

私たちは高齢化に伴う健康や金融リスクを低く見積もりがち!?|英エコノミスト「リアリティ・チェック:健康・経済プラン・QOLが映し出す未来像と現実のギャップ」によれば、人びとは高齢化に伴う健康や金融リスクを低く見積もっているようです。

性別(男性・女性)・年齢階級別にみる悩みやストレスの原因からわかることで紹介した厚生労働省の平成13年 国民生活基礎調査の概況にある「性・年齢階級別にみた上位5位までの悩みやストレスの原因」によれば、25歳から34歳までは「自分の健康・病気」に対して男女とも悩むことはないのですが、男性の場合は35歳以降に「自分の健康・病気」(第3位)について悩むようになり、女性も同様に35歳からに「自分の健康・病気」(第4位)について悩みはじめ、45歳以降は「自分の健康・病気」が悩みの原因の第1位となっていきます。

■自分の健康・病気が悩みでも具体的な行動はとらない傾向にある!

このように35歳以降から「自分の健康・病気」が悩みの原因となっていくのですが、実際の行動としては、具体的な行動をとらない傾向にあるようです。

中年男性は低所得ほど医療機関に入院する割合が高くなっている!?その理由とは?で紹介した千葉大の研究チームによれば、働き盛りの中年男性は、低所得者ほど医療機関に入院する割合が高くなっているそうです。

このようなことになっている理由として、記事では、治療の節約のために日頃の通院を控えた結果、健康を悪化させているのではないかという意見や自分の健康状態を顧みずに仕事を頑張りすぎているのではないかという意見がありました。

40~50代の頑張りすぎる女性は更年期症状などの体調不良の自覚率が高い!で紹介した「ホルモンケア推進プロジェクト」が40~50代の女性333名を対象に行なった「更年期世代女性の体調変化と心理状態」調査によれば、ここ5年で、身体や体調の変化を感じていると答えたのは77.6%で、がむしゃらだと言われた経験がある女性の方がそうでない女性に比べて、体調不良の自覚率が高いという結果が出たそうです。

不調に対してどのような対処を行なっているかというアンケートに対しては、「安静もしくは休養する」(56.2%)、「我慢してやりすごす」(41.5%)といった対処法をする女性が多く、「病院に行く」(26.8%)、「薬局に行く」(18.8%)といった具体的に対処する傾向は低いという結果が出ています。

25~54歳の「働き盛り世代(プライムエイジ)」は、自身の健康状態を顧みずに仕事に打ち込んでいたり、治療費を節約しようと通院を控えたり、体調不良を自覚していながらも具体的に対処する傾向は低いようです。

■具体的にどう対処したらいいの?

具体的にどのような対処をしていけばよいのでしょうか?

大きく分けると2つ。

1.生活習慣を見直し、健康的なライフスタイルを意識する

2.病気になる前にお金の備えをし始める

リスクの見積もり方は人によって違いますが、自身の健康と将来のお金が心配な人は、病気になる前に、健康的なライフスタイルに改善したり、保険を検討したり、お金の備えをするようにしましょう!

→ 働き盛り世代こそ健康的なライフスタイルを意識して、病気になる前にお金の備え(入院保険・医療保険)をしておこう! について詳しくはこちら

→ 病気やケガが原因で就労不能になった場合の生活資金に対して約8割の人が「不安」|必要な生活資金はいくら?どんな経済的準備手段を用意している?|平成27年度生命保険に関する全国実態調査 について詳しくはこちら

→ 就業不能保険・収入保障保険・給与サポート保険とはどんな商品? について詳しくはこちら

【関連記事】

- 4人に3人が実感する「長生きリスク」!|長生きの3大リスク(身体能力の低下・収入の減少・年金制度)は積極的に対処することが大事!

- 約74%の医師が治療費の心配が不要な「実額補償タイプのがん保険」を望ましい|がん治療での自由診療への関心は高まる|#SBI損保

- 女性が大きな病気への備えを考え始める年齢の平均は40.5歳|「病気への備えとして重要だと思うこと」ランキングベスト10

- 現在加入している医療保険やがん保険、2008年は「見直したい」が4割以上 2011年は「見直しをする必要はない」が約半数(49.2%)

- 老後保障と介護保障の十分な準備ができておらず老後生活の不安を抱えている|平成28年度生活保障に関する調査

- 民間の医療保険・介護保険に72.1%が加入|老後の所得保障で最初に頼るのは「公的年金」の54.4%|平成27年社会保障における公的・私的サービスに関する意識調査

- 高齢期における自分の健康についてどのようなことに不安を感じているか|内閣府