■#テレマティクス保険 に注目!やさしい運転の人や走行距離が短い人ほど保険料が安くなる自動車保険

by Tim Dorr(画像:Creative Commons)

このブログでは健康な人または健康増進活動に熱心な人の保険料を割り引く保険について取り上げてきました。

こうした傾向は自動車保険にも現れていて、走行距離が少ない人やゴールド免許保有者といった事故のリスクが低い人の保険料を安く設定する「リスク細分型」商品の開発が進んでいます。

そこで、今回注目したのは「テレマティクス保険」です。

テレマティクス保険とはどんな自動車保険なのでしょうか?

参考画像:テレマティクス等を活用した安全運転促進保険等による道路交通の安全|国土交通省|スクリーンショット

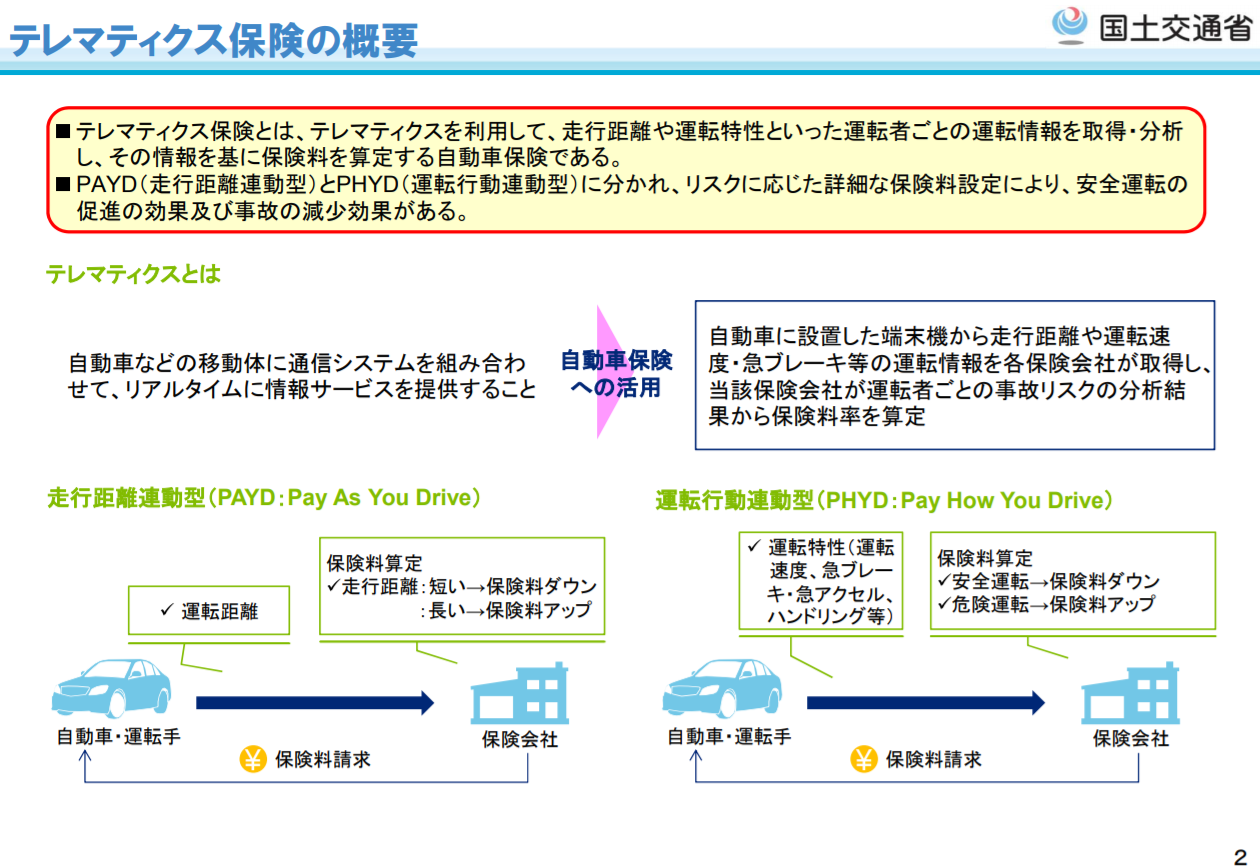

テレマティクス保険とは、テレマティクス8を利用して、走行距離や運転特性といった運転者ごとの運転情報を取得・分析し、その情報を基に保険料を算定する自動車保険である。具体的には、自動車などの移動体に通信システムを組み合わせて、リアルタイムに情報サービスを提供することで、自動車に設置した端末機から走行距離や運転速度・急ブレーキ等の運転情報を各保険会社が取得し、当該保険会社が運転者ごとの事故リスクの分析結果から保険料率を算定するモデルである。

テレマティクス保険とは、テレマティクス(自動車などに通信システムを組み合わせることで、リアルタイムに情報サービスを提供する「自動車のICT化」ともいわれる分野)を利用して、走行距離や運転特性といった運転者ごとの運転情報を取得・分析し、その情報をもとにしたリスクに応じて保険料設定を行う自動車保険です。

保険料率算定のための収集情報としては、運転日時、運転総時間、頻度、運転距離、運転場所といった運転情報や最高速度、平均速度、アクセル・ブレーキ(強さ、頻度)、車線変更(速度、頻度)、コーナリング、エンジン回転数といった運転行動情報などがあり、運転日時、距離、速度の3項目が最も重要で、米国の75%の保険会社が算定の基本項目として扱っているそうです。

走行距離連動型のPAYD(Pay As You Drive)と運転行動連動型のPHYD(Pay How You Drive)に分かれており、ある意味、受益者負担を反映したような、公平な保険料算定を目指したものといえそうです。

例を挙げてみたいと思います。

参考画像:テレマティクス等を活用した安全運転促進保険等による道路交通の安全|国土交通省|スクリーンショット

ソニー損保の自動車保険「やさしい運転キャッシュバック型」はドライブカウンタ(内蔵の加速度センサーで加速・減速の発生状況を計測)で計測し、急発進・急ブレーキの少ない「やさしい運転」をすると保険料が戻る、キャッシュバック型の保険商品で、保険料が高くなりがちな「20歳代の運転手」や「等級が進行していない」といった人でも「やさしい運転」を心がけることで、キャッシュバックが受けられ、保険料の節約ができます。

【国内初】スマートフォンを活用した「テレマティクス保険」の開発~安全運転で自動車保険を最大20%割引~

(2017/3/27、損保ジャパン)

損害保険ジャパン日本興亜は、テレマティクス技術を活用したスマホ用カーナビアプリ『ポータブルスマイリングロード』で取得した走行ビッグデータをもとに、「ドライバーの運転特性」と「事故の起こりやすさ」の相関関係が明らかになり、安全運転度合いに応じた保険料割引を導入することにより、ユーザーにとって納得感のある保険料を実現する「テレマティクス保険」を開発しました。

トヨタのコネクティッドカー向けに国内初の運転挙動反映型テレマティクス自動車保険を開発

(2017/11/8、トヨタグローバルニュースルーム)

トヨタ自動車とMS&ADインシュアランスグループのあいおいニッセイ同和損害保険は、トヨタが展開するコネクティッドカーの一部を対象に、テレマティクス技術で取得した走行データに基づき、毎月の安全運転の度合いを保険料に反映し、基本保険料と運転分保険料からなるトータル保険料のうち、最大で運転分保険料の80%を割引く、日本国内初となる運転挙動反映型テレマティクス保険を共同で開発したそうです。

テレマティクスによる安全運転促進サービスには他にもあり、本田技研の「internavi」やオリックス自動車の「e-テレマ」、損保ジャパン日本興亜の「スマイリングロード」、三井住友海上火災の「スマ保」が例として挙げられています。

■まとめ

【国内初】スマートフォンを活用した「テレマティクス保険」の開発~安全運転で自動車保険を最大20%割引~

(2017/3/27、損保ジャパン)

近年では、自動車を所有せず、必要な場合にレンタカーやカーシェアリング等を利用するユーザーが若年層を中心に拡大しています。しかし、安全運転の実績を持ちながらも、初めて自動車保険に加入する場合は、保険料が高額になるケースが多く、その負担が自動車の所有を控える理由のひとつとされています。

最近では、自動車を所有せず、レンタカーやカーシェアリングなど必要な時だけ車を利用するユーザーが増えている一方、安全運転であっても初めて自動車保険に加入する場合は保険料が高くなり、その負担が自動車を購入しない理由の一つなのだそうです。

LEMONADE|保険ビジネスにAIと行動経済学を活用したINSURTECHスタートアップでは、保険ビジネスにおける保険加入者と保険会社との信頼をいかに築くかが重要であるかについて紹介しました。

保険加入者と保険会社とでは信頼が重要なのですが、例えば、家具や電気製品などの損害保険の場合、保険加入者はできる限りの個人情報・建物に関する情報などを記入してもらい、誠実さを伝える一方で、保険会社は、不正行為に対するリスクを補うためとして、少し高めの保険料を保険加入者に請求しています。

ここに少し矛盾のような違和感を感じる人もいると思いますが、簡単に言えば、保険会社は保険加入者に対する信頼が低いため、そのような行動をとってしまっているのです。

そこで、AIや行動経済学を活用して、そもそも不正行為が起こりにくい保険の加入の仕方に変えようということがポイントです。

「テレマティクス保険」の場合は、テクノロジーを活用して、運転情報や運転行動情報を収集することができるようになったことで、走行距離連動型(PAYD:Pay As You Drive)の場合は、走行距離が短いほど保険料を低く、走行距離が長いほど保険料をアップし、また運転行動連動型(PHYD:Pay How You Drive)の場合は、運転特性(運転速度、急ブレーキ・急アクセル、ハンドリング等)に応じて保険料を算定し、安全運転の人は保険料を低く、危険運転の人は保険料を高くするという仕組みができるようになりました。

よりわかりやすくいえば、テレマティクス保険は「より保険料を安くしてほしい」「保険料の計算をドライビング技能や運転距離などをもとに公平にしてほしい」というユーザーの思いをくみ取った保険といえるでしょう。

損害保険会社としても、リスクをできる限り少なくでき、なおかつ保険料を低くすることでユーザーに喜んでもらえる保険商品といえるのではないでしょうか。

【保険 関連記事】

続きを読む #テレマティクス保険 に注目!やさしい運転の人や走行距離が短い人ほど保険料が安くなる #自動車保険