> 健康・美容チェック > 認知症 > 75歳以上の高齢ドライバー、認知症の恐れ約5万人|テレマティクス保険を活用して安全運転ができる間は運転できるという約束をするのはいかが?

【目次】

■75歳以上の高齢ドライバー、認知症の恐れ約5万人

by kosheahan(画像:Creative Commons)

(2018/2/26、日本経済新聞)

警視庁のまとめ(暫定値)によれば、75歳以上のドライバーのうち、認知症の恐れがある「第1分類」と判定された人は約5万人いるそうです。

認知機能検査について|警視庁

記憶力や判断力を測定する検査で、時間の見当識、手がかり再生、時計描画という3つの検査項目について、検査用紙に記入して行います。

認知機能検査の結果、「記憶力・判断力が低くなっている」という結果が出た場合には、専門医による診断を受ける、または医師の診断書の提出が必要となり、認知症と診断された場合には、手続きの上運転免許の取り消しまたは停止が行なわれるそうです。

自主的に返納する場合は問題ないでしょうが、家族から運転しないようにと言われる事に対して、プライドが傷ついてしまう高齢者の方もいるかもしれません。

車の免許証とは、若さや自由の象徴であり、それを返納(奪われる)ことは、自由を奪われることを意味する高齢者もいるのでしょう。

BS1スペシャル「老いてなお 花となる~織本順吉 90歳の現役俳優~」では、年齢のため家族が車を運転しないようにお願いした時に、織本さんが自分自身の楽しみである車の運転(車を運転して友人と会う)という自由を奪われることに対して、悲しみ、怒りをぶつけるシーンがありました。

ご両親が高齢ドライバーで運転するのが心配と思っている子供さんは、どのようにすれば、プライドを傷つけないようにしながら、自主返納を促すことができるのでしょうか?

■テレマティクス保険を活用して安全運転ができる間は運転できるという約束をするのはいかが?

一つの手としては、ご両親にとってのお孫さんの力を借りるのも良いのではないでしょうか。

お孫さんに言われると、ご両親も弱いものだと思います。

もう一つ考えたのがテレマティクス保険を活用して、安全運転ができる間は運転ができるという約束をするというアイデアです。

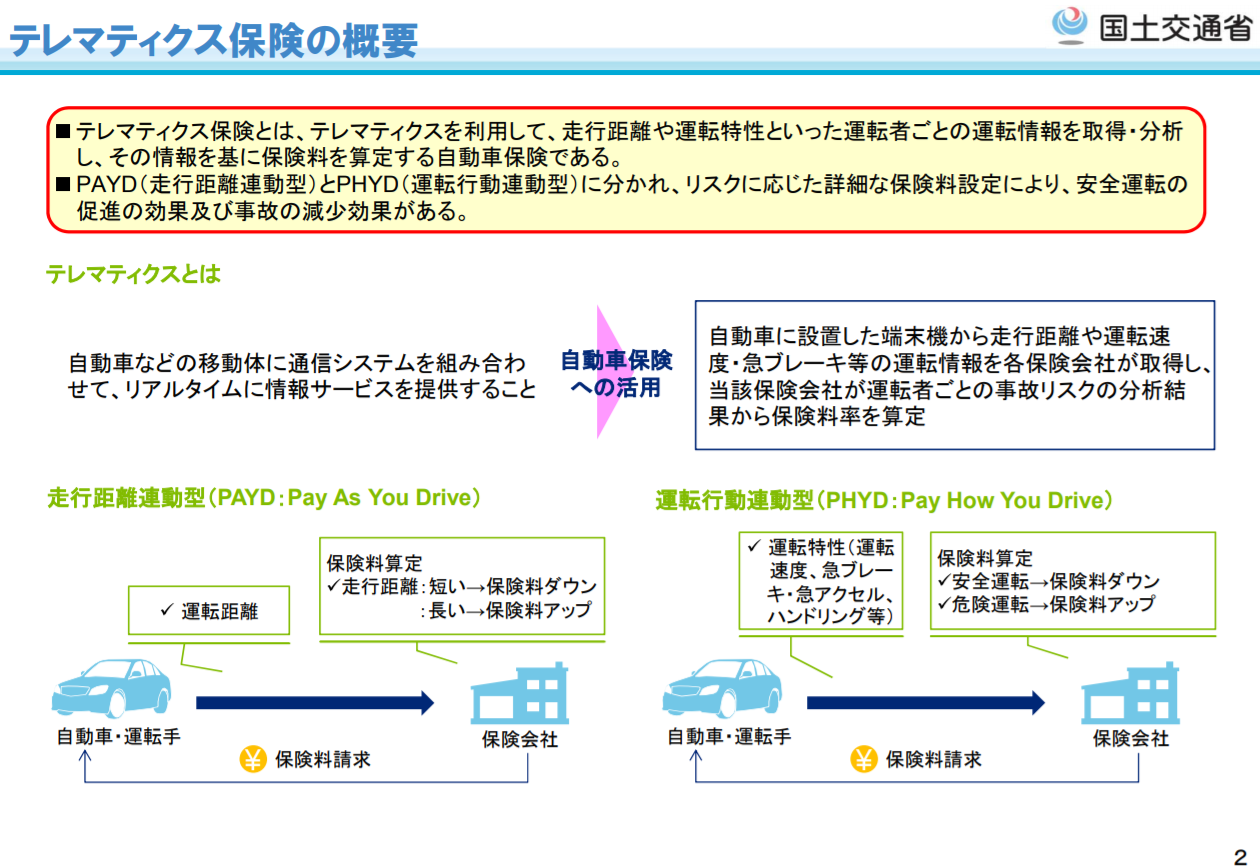

参考画像:テレマティクス等を活用した安全運転促進保険等による道路交通の安全|国土交通省|スクリーンショット

#テレマティクス保険 に注目!やさしい運転の人や走行距離が短い人ほど保険料が安くなる #自動車保険で取り上げたテレマティクス保険とは、テレマティクス(自動車などに通信システムを組み合わせることで、リアルタイムに情報サービスを提供する「自動車のICT化」ともいわれる分野)を利用して、走行距離や運転特性といった運転者ごとの運転情報を取得・分析し、その情報をもとにしたリスクに応じて保険料設定を行う自動車保険です。

保険料率算定のための収集情報としては、運転日時、運転総時間、頻度、運転距離、運転場所といった運転情報や最高速度、平均速度、アクセル・ブレーキ(強さ、頻度)、車線変更(速度、頻度)、コーナリング、エンジン回転数といった運転行動情報などがあります。

安全運転な人ほど保険料がお得になるというのがテレマティクス保険の特徴ですが、このテレマティクスのテクノロジーを活用して、危険運転につながる運転が増えた場合には、運転を取りやめるようなルールを家族内で設けるというのはどうでしょうか。

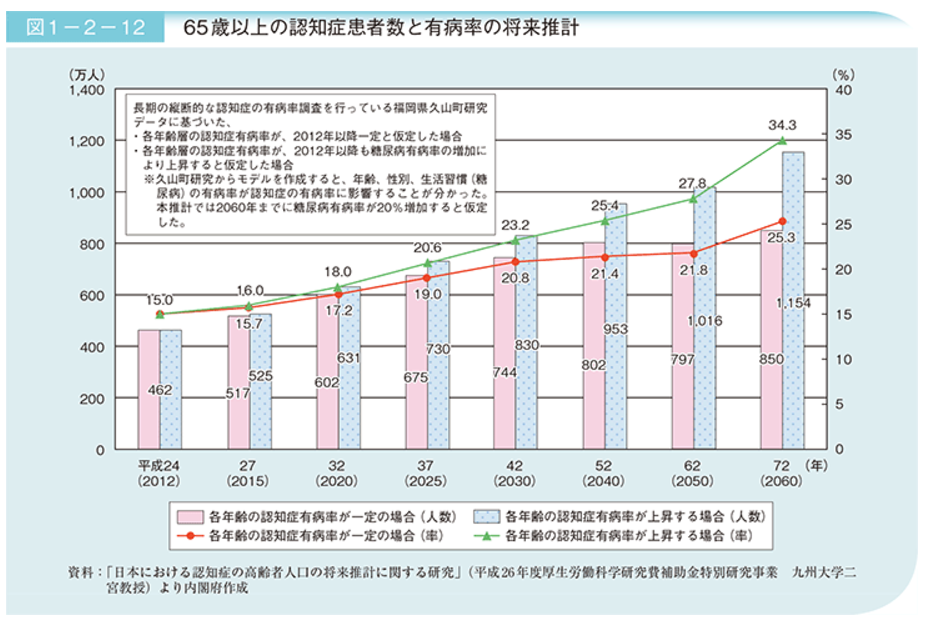

参考画像:高齢者の健康・福祉|内閣府

認知症の高齢者は2025年には730万人と推計で紹介した厚生労働省の研究班によれば、2025年には認知症の高齢者は多い場合で730万人に達すると推計されるそうです。

運転する方へ 高齢運転者が関与した交通事故発生状況(平成28年中)

(2018/1/23、警視庁)

高齢運転者が関与する交通事故の割合は、年々高くなり、平成28年は総件数の22.3%を占め、平成19年と比べて約1.7倍となっています。

自動運転への取り組みが行なわれていますが、自動運転社会になるまでにはまだ時間がかかりますので、まずは自分たちで自主ルールで認知症の高齢ドライバーによる交通事故を増やさないための取り組みを行っていきたいですね。

ぜひ高齢のご両親の運転が心配と思ったときには、1.お孫さんの力を借りる、2.テレマティクス保険、を検討してみてはいかがですか?