【目次】

■iDeCo(イデコ:個人型確定拠出年金)とは?基本・メリット

参考画像:「新産業構造ビジョン」(2017/5/29、経済産業省)|スクリーンショット

個人型確定拠出年金(iDeCo)とは、加入者が月々の掛金を積⽴し、予め⽤意された金融商品で運⽤、60歳以降に年金または⼀時金で受け取る年金制度のことで、運用によって、元本割れのリスクも抱えています。

※厚生労働省「確定拠出年金法の⼀部を改正する法律案」より

ちなみに、iDeCoの語源は、英語表記の「individual-type Defined Contribution pension plan」からとられています。

わかりやすくいうと、イデコは公的年金(国民年金、厚生年金、国民年金基金、厚生年金基金、確定拠出年金、確定給付企業年金、年金払い退職給付)にプラスして個人で加入できる年金のことで、定期預金や保険商品、投資信託などを通して老後に向けて積み立てていき、60歳になったら受け取れる(基本的に60歳までは引き出せない)というものです。

会社員や自営業、専業主婦などそれぞれに毎月の掛け金の上限が決まっています。

いずれも毎月5000円の少額から1000円単位で始められ、年一回掛け金の見直しができます。

よくあるご質問 イデコガイド|国民年金基金連合会

iDeCoは、老後の資産形成を目的とした年金制度であり、加入後、給付を受けるまでの期間、運用益非課税のメリットが受けられます。また、NISAにはない税制優遇(掛金全額の所得控除、受給時の所得控除)も与えられています。

iDeCoは少額から始められて、1.掛金全額が所得控除、2.運用益も非課税で再投資、3.受け取るときも大きな控除、という3つの税制優遇があります。

1.掛け金全額が所得控除

確定申告等の税務申告時の課税所得を減らすことができます。

例えば、企業年金等が全くない企業の従業員の方の場合は拠出限度額は月額で23,000円で年間276,000円となりますので、最大で276,000円の掛金が所得から控除されることになります。

通常の預貯金で276,000円を積み立てた場合、年間所得からその他の控除を差し引いた部分全体に税金がかかりますが、確定拠出年金で276,000円(最大)を拠出したとすると、年間所得からその他の控除と確定拠出年金分を差し引いた部分に対してのみ税金がかかることになるのです。

つまり、所得税、住民税において税制のメリットが得られるというわけなんですね。

2.運用益も非課税で再投資

通常の金融資産であれば、運用する中で得られた譲渡益や利子・分配金などはその時点で課税の対象となりますが、確定拠出年金の資産である間は課税の対象とされず、得られたリターンのすべてを再投資に回すことができます。

SBI証券のiDeCoのご案内では次のような例を挙げてくれています。

例:毎月23,000円を年利2%で、23歳から60歳まで37年運用した場合、60歳時点の資産残高は?

税込みで運用すると約1378万円であるのに対して、確定拠出年金で運用すると約1491万円となり、約113万円お得になるという計算になります。

もちろん、仮定に基づく試算ですので、将来の運用成果を保障するものではないということはわかっておく必要があります。

3.受け取るときも大きな控除

年金、一時金、いずれの受け取りでも税制上の優遇措置の対象となります。

- 老齢給付金(年金) → 雑所得として課税され、公的年金等控除が適用

- 老齢給付金(一時金) → 退職所得として課税されるため、退職所得控除が適用

- 障害給付金 → 非課税

- 死亡一時金 → 相続税等の対象

- 脱退一時金 → 一時所得として課税されるため、特別控除(年額最高50万円)が適用

SBI証券の「iDeCoのご案内」では次のような例を挙げてくれています。

例:退職所得控除制度による勤続年数が38年の人が老齢給付金を一時金で2500万円受け取る場合(確定拠出年金の掛け金を積み立てた期間は退職所得控除制度上は勤続年数とみなされます)

退職所得控除40万円×20年+70万円×(38-20)年=2060万円

退職所得分の課税金額は220万円

また、iDeCoは転退職しても持ち運べるという特徴もあります。

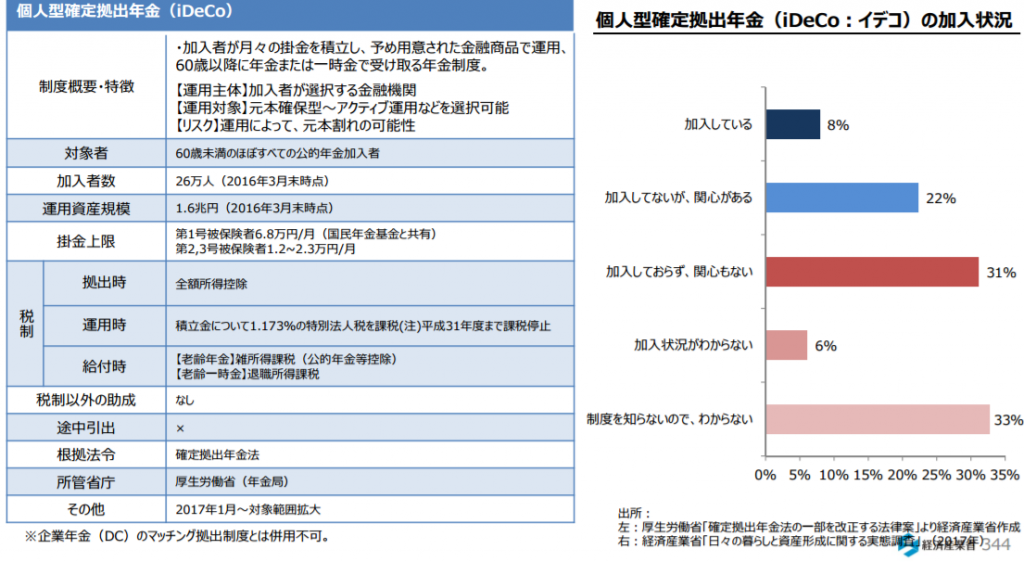

こうした大きなメリットがあるiDeCoですが、経済産業省「日々の暮らしと資産形成に関する実態調査」 (2017年)によれば、個人型確定拠出年金(iDeCo:イデコ)の加入状況としては、加入している(8%)、加入していないが関心がある(22%)、加入しておらず関心もない(31%)、加入状況がわからない(6%)、制度を知らないのでわからない(33%)となっています。

■iDeCoの金融機関の選び方・運用商品の種類・運用商品の選び方をアニメ動画でチェック!

年金をいつ・いくらもらえるのか知ろう iDeCoアニメ vol.6

iDeCoについて詳しくは「イデコガイド|国民年金基金連合会」のサイトや動画をチェックしてみてね。

■iDeCoの申し込みまでの流れ

iDeCoお申し込みまでの流れ iDeCoアニメ vol.7

SBI証券から頂いた手続きの案内に関する書類をもとに紹介していきたいと思います。

1)iDeCoを検討する

2)勤め先の企業年金の状況を確認する

企業型確定拠出年金を導入している場合は加入できない場合もあるので、確認しましょう。

3)資料を取り寄せる

4)運営管理機関を1社に決める

証券会社・銀行・保険会社・信用金庫・信託銀行・投信会社などを運用商品の種類や手数料等を比較して選びましょう。

5)運用商品を決める

自分の年齢や自分のライフプランに合わせて運用商品(例:分散投資をポイントに、元本確保商品、バランス型投資信託の配分を決める)を決める。

_0004.jpg)

_0005.jpg)

参考画像:加入・移管にあたっての確認事項(平成29年4月1日、国民年金基金連合会)|スキャン画像

6)加入申出書を書く

_0001.jpg)

参考画像:個人年金加入申出書(第2号被保険者用)記入例|SBI証券|スキャン画像

7)勤め先に事業主証明書の記入を依頼する(会社員・公務員の方のみ)

_0002.jpg)

参考画像:事業所登録申請書 兼 第2号加入者に係る事業主の証明書【記入例】|SBI証券|スキャン画像

_0003.jpg)

参考画像:事業所登録申請書 兼 第2号加入者に係る事業主の証明書【記入例フローチャート】|SBI証券|スキャン画像

8)勤め先が事業主証明書を記入し本人に返す

9)加入申出書と事業主証明書を運営管理機関に提出する

10)運営管理機関が国民年金基金連合会に書類を郵送する

11)申出者あてに、記録関連運営管理機関から「口座開設のお知らせ」が届く

12)申出者あてに、国民年金基金連合会から「加入資格確認結果通知」が届く

13)初回の掛け金が引き落とされる(基本的に毎月26日)

■まとめ・感想

参考画像:老後について考えよう。iDeCoアニメ vol.1|YouTubeスクリーンショット

iDeCoの運営管理機関を検討するポイントとしては、運用中に毎月かかる口座管理手数料等がかかるところもあれば無料のところもあり、また運用商品の種類も異なっています。

これらを総合的に見て判断しましょう。

金融・保険・投資にはリスク(小さくするのも大きくするのも自分次第)がつきものですので、金融商品についてわからないことがあったら、積極的に金融機関で相談し、金融知識を高めていきましょう。

また、最近の傾向としては、健康な人(健康増進に意欲的な人)ほど保険料率が割引になる保険も増えていますので、健康がお金のような価値を生む時代になっているのを感じます。

老後生活の不安を取り除くためにも、金融・保険・投資などに関するお金に対する知識を学び、健康的なライフスタイルを少しずつ実践していきましょう。

【関連記事】

続きを読む iDeCo(イデコ:個人型確定拠出年金)とは?わかりやすく簡単に!|運用商品の選び方・申し込みまでの流れ・金融機関の選び方・運用商品の種類をアニメ動画でチェック!