【目次】

■【老後資金】4割以上は公的年金のみで対策をしておらず、2割は預貯金やタンス預金のみ!

参考画像:老後資金、4割以上は公的年金・2割は預貯金やタンス預金のみ!「年金は65歳から」を3割は知らない!―年金制度に関するアンケート調査―(2017/10/18、保険クリニックプレスリリース)|スクリーンショット

老後資金、4割以上は公的年金・2割は預貯金やタンス預金のみ!「年金は65歳から」を3割は知らない!―年金制度に関するアンケート調査―

(2017/10/18、保険クリニックプレスリリース)

1) 障害年金・遺族年金よりも老齢年金の認知度が高い傾向にありますが、「老齢年金は65歳から支給される」という事実が約30%の人に知られていないという事が分かりました。(Q1)

2) 毎月自分が納めている年金保険料を知っているのは半数に満たず、国民年金加入者と厚生・共済年金加入者では約10%の開きがありました。(Q2)

3) 毎年届くねんきん定期便は、をチェックしている人は約60%でした。(Q3)

4) 将来の自分のおおよその支給額を把握しているのは、ねんきん定期便をチェックしている人では約80%ですが、ねんきん定期便をチェックしていない人では全く反対の結果となりました。(Q4)

5) 90%以上が老齢年金の金額は不十分と感じており、プラス100万円を望む声が多く挙がりました。(Q5)

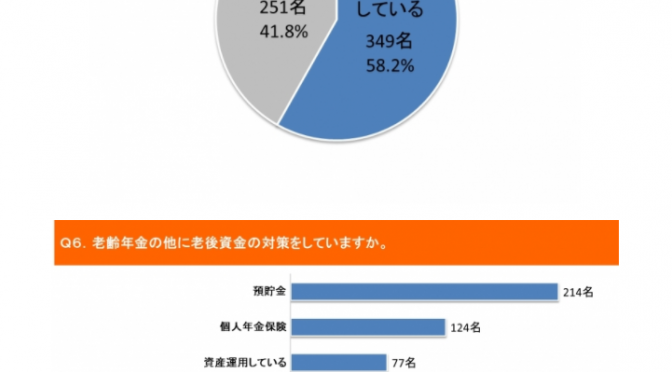

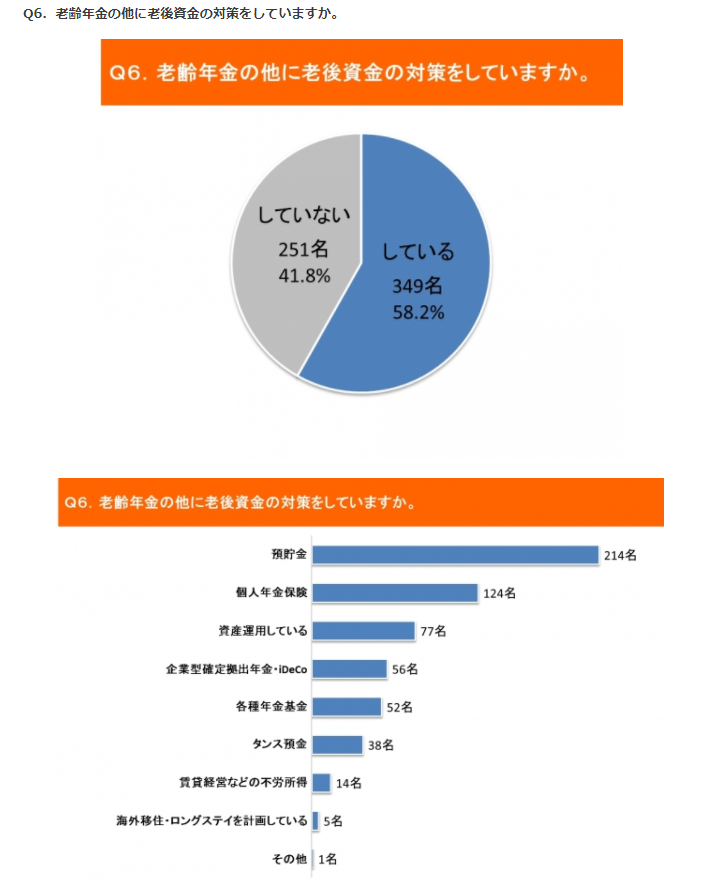

6) 約40%にあたる251名が、老齢年金以外での老後資金の対策をしていませんでした。また、対策をしている人の中でも、約20%が預貯金やタンス預金のみという結果でした。(Q6)

『保険クリニック』が、20歳から60歳の男女600名に行なった老後資金に対するアンケート調査によれば、「老齢年金の他に老後資金の対策をしていますか?」という質問に対して、約4割が老後資金の対策をしておらず、また、対策をしている人と答えた人でも、約20%が預貯金やタンス預金のみであると答えています。

性別(男性・女性)・年齢階級別にみる悩みやストレスの原因からわかることで紹介した厚生労働省の平成13年国民生活基礎調査の概況|によれば、男性は25歳のころから、女性は45歳のころから「将来・老後の収入」についての悩みを持ち始めます。

■なぜ「将来・老後の収入」を悩むの?

なぜ「将来・老後の収入」を悩むのでしょうか?

もちろん若いころとは違って、体力が落ちたり、自分自身だけでなく周りの人が病気になったことによって、健康への意識が高まったりということもあるでしょう。

もう一つは、老後の資産形成の準備ができていないことが関係しているのではないでしょうか。

老後保障と介護保障の十分な準備ができておらず老後生活の不安を抱えている|平成28年度生活保障に関する調査で紹介した第一生命が全国の40代・50代の男女3,376名を対象に行なったアンケート調査によれば、現在の生活に対する不安よりも、老後に対する不安の方が大きいようです。

(2014/7/24、第一生命)

お金や就労に関する不安についてたずねたところ、図表4の通り、不安(「非常に不安」+「やや不安」)を感じる割合は、「自分の給与が下がること」(71.5%)や「自分が失業すること」(67.6%)、「子どもの学費が支払えなくなること」(54.4%)といった、現在の生活が営めなくなることへの不安よりも、「老後、生活費用が支払えなくなること」(79.3%)、「老後、生計維持のために必要な就労ができなくなること」(78.7%)といった老後生活について多くの人が不安に感じています。

40・50 代の経済的な不安は、現在の生活に対する不安よりも将来老後に対する不安のほうが大きいことがわかります。これは、年金支給開始年齢の引上げなどから生じる公的年金生活に対する不安や、老後の経済的準備が必要と思うほどには進んでいないという認識から生まれる不安によるところが大きいと考えられます。

参考画像:「平成28年度 生活保障に関する調査(速報版)」(2016/9/20、生命保険文化センター)|スクリーンショット

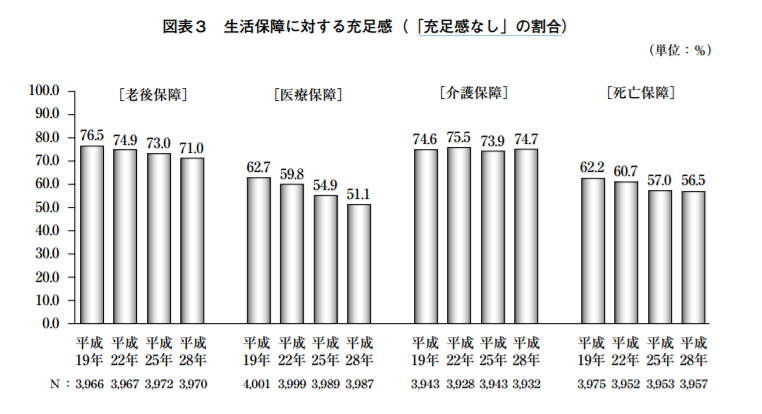

しかし、老後生活(老後保障)と介護(介護保障)となると、十分な準備ができておらず、不安を抱えているようです。

自助努力による準備に公的保障や企業保障を加えた老後資金は、「充足感なし」が71.0%と依然として多数を占めている。

自助努力による準備に公的保障を加えた介護資金は、「充足感なし」が74.7%と他の保障[医療保障(51.1%)、老後保障(71.0%)、死亡保障(56.5%)]と比べて最も高い。

老後を夫婦2人で暮らしていく上で、「ゆとりある老後生活費」は月額34.9万円となっているのですが、老後保障・介護保障に関しては「充足感なし」と答えた人が7割を超えており、準備手段である個人年金保険の加入率や介護保険・介護特約の加入率をみても低水準であり、十分な準備ができていないことがうかがえます。

自助努力による準備手段の一つである個人年金保険の加入率は21.4%と低水準にあり、時系列でみても、大きな変化はみられない。

一方、介護保険・介護特約の加入率(全生保)をみると、増加傾向にあるものの9.9%と依然として低水準にある。

つまり、お金に対する悩みが尽きない理由は金融・保険・投資などお金に対する知識不足が原因!?でも取り上げましたが、老後に対する不安は、やはり金融や保険に関する知識不足や苦手意識が原因にあるのではないでしょうか?

(2016/9/20、生命保険文化センター)

今回調査では、自分自身の金融や保険に関する知識がどの程度かを尋ねたが、「詳しい」の割合は、「金融に関する知識」で9.3%、「保険に関する知識」で9.2%となっており、いずれの知識についても「詳しくない」が7割強となっている。

金融・保険に関するいずれの知識についても「詳しくない」と答えた人が7割強となっています。

金融リテラシーが低い人は老後の不安が多い!2つの理由|健康・お金のことを学ぶことが幸せな老後の秘訣|広島大学によれば、金融に詳しい人は老後に対する心配が少ない傾向があり、逆に考えると、金融に詳しくない人は老後に対する不安が多いと考えられます。

金融に詳しくない人が老後に対する不安が多いとするのであれば、老後に対する不安を減らすためには、金融・保険・投資といったお金に対する知識を若いうちから学んでいくことが重要になります。

■お金に対する知識を学ぶにはどうすればいいの?

では、どのようにすればよいのでしょうか?

金融・保険・投資にはリスクがつきもので、そのリスクに対する恐怖から知らないふりをすることを選んでしまう人もいるのではないでしょうか。

まずは、自分の老後をどうしたいかを考えましょう。

例を挙げてみます。

2017年の還暦人(かんれきびと)に関する調査|PGF生命

全回答者(2,000名)に、60歳以降の生活費として、最低限必要だと思う金額はどのくらいだと考えているか(配偶者がいる場合は夫婦2人分)聞いたところ、「20万~24万円台」(27.0%)を中心に回答が集まり、平均額は20.8万円となりました。

同様に、ゆとりのある生活のために必要だと思う金額を聞いたところ、「30万~34万円台」(30.6%)を中心に回答が集まり、平均額は30.1万円となりました。

PGF生命(プルデンシャル ジブラルタ ファイナンシャル生命保険株式会社)調べによれば、今年還暦を迎える1957年生まれの男女に尋ねたところ、生活費は最低月20万8千円、ゆとりがある生活のためには月30万1千円(平均額)欲しいと回答しています。

先程紹介した、老後保障と介護保障の十分な準備ができておらず老後生活の不安を抱えている|平成28年度生活保障に関する調査で紹介した「平成28年度 生活保障に関する調査(速報版)」によれば、老後を夫婦2人で暮らしていく上で、「ゆとりある老後生活費」は月額34.9万円とありますので、月額30万円ほどが一つのラインであると考えられます。

仮に、ゆとりのある生活を送るお金として月30万円が必要であるとしたら、そのプランを実現するためには、どれくらいの老後資産を形成しておく必要があるのかを考えましょう。

その際には、今のご自分の状況を把握し、自分の性格・収入の状況に合わせたプランをお金のプロに相談をするのも一つの手段です。

そして、そのプランに合わせて実行していきましょう。

「新産業構造ビジョン」(2017/5/29、経済産業省)によれば、⽼後の資産形成に向けた個⼈型確定拠出年⾦(iDeCo)や積⽴NISAなどの個人年金の仕組みを活⽤していくことが提案されています。

今回のアンケート調査によれば、「個人年金」や「企業型確定拠出年金・iDeCo」で老後の資産形成を行なっている人もきちんといます。

「個人年金」124名

「資産運用している」77名

「企業型確定拠出年金・iDeCo」56名

「各種年金基金」52名

「賃貸経営などの不労所得」14名

金融・保険・投資にはリスク(小さくするのも大きくするのも自分次第)がつきものですので、金融商品についてわからないことがあったら、積極的に金融機関で相談し、金融知識を高めていきましょう。

■まとめ

「人生100歳時代」を迎えるにあたって、ポイントとなるのは、「いかに健康寿命(日常生活に制限のない期間)を長くするか」と「寿命が長くなっても、また万が一介護が必要になっても安心できるほどの老後の資産形成をしていること」です。

ちなみに、最近の傾向としては、健康な人(健康増進に意欲的な人)ほど保険料率が割引になる保険も増えていますので、健康がお金のような価値を生む時代になっているのを感じます。

老後生活の不安を取り除くためにも、金融・保険・投資などに関するお金に対する知識を学び、健康的なライフスタイルを少しずつ実践していきましょう。

→ 【初心者向け】老後の資産を作る!定期預金・IDECO・NISA・保険の特徴を知り、少額・分散投資ができることを知ろう! について詳しくはこちら

【保険 関連記事】

- 太陽生命、人生100歳時代に備える保険『100歳時代年金』|「人生100歳時代」のキーワードは「健康寿命」と「老後の資産形成」

- 保険会社が導入している健康増進活動で付与されたポイントがデジタル通貨となれば、キャッシュレス社会に近づき、医療費が削減され、老後の資産形成に対する不安が減る!?

- 健康状態や生活習慣改善の取組みを考慮した保険料が設計される「パーソナル保険」の時代に!|#Insurtech(インシュアテック)

- 働き盛り世代こそ健康的なライフスタイルを意識して、病気になる前にお金の備え(入院保険・医療保険)をしておこう!

- 介護度改善を応援する国内初の専用保険『明日へのちから』|介護度が軽くなると保険金が払われる保険|アイアル少額短期保険

- 契約時から健康年齢により保険料を決定する「ネオde健康エール」|健康な人ほどお得な保険料で加入できる!|ネオファースト生命保険

- 「健康年齢連動型医療保険」|「健康年齢®」が低いほど保険料が安くなる!|健康年齢少額短期保険

- 収入保障保険「家族のお守り」には喫煙状況や健康状態(BMI・血圧)などにより保険料が割安になる特約がある!|損保ジャパン日本興亜ひまわり生命

- 「スーパー割引定期保険」|健康な人ほど保険料が安くなる死亡保険|メットライフ生命

- 「ずっともっとサービス」に「健康サポートマイル」を導入|健康増進に取り組むとサンクスポイントが貯まる仕組み|日本生命保険相互会社

- 「あるく保険」|健康増進活動に応じて保険料をキャッシュバックする業界初の商品|東京海上日動あんしん生命保険

- タバコを吸わない人の保険料を割り引きする医療保険を発売|T&Dフィナンシャル生命

- SBI生命保険、健康管理や生活習慣改善のためのFINCアプリのサービス対象者を保険加入者全員に拡大

- 「からだ予測ナビ 生活習慣病編」|10 年後の生活習慣病の発症率を予測するサービスを開発|東京海上日動

- 日本生命、健診・医療ビッグデータを活用した健康支援でヘルスケア事業に参入 野村総研・リクルートと連携|「INSURTECH(インシュアテック)」と「健康経営」がキーワード

- 第一生命が取り組む「INSTECH」とは?|保険(INSURANCE)とテクノロジー(TECHNOLOGY)|医療ビッグデータの解析・健康な人ほど得をする保険商品の開発

- 保険とIoTを融合した健康増進サービスの開発に注目!|ウェアラブルデバイスをつけて毎日運動する人は生命保険・医療保険の保険料が安くなる!?

【関連記事】

- 還暦を迎える1959年生まれの人の4人に1人の貯蓄額が「100万未満」!|PGF生命

- 100万で資産運用したい人へのアドバイス|自分のビジネスをしたり自分に投資することが一番の資産運用?|はじめて資産運用をする人に陥りがちな罠とは?

- 4人に3人が実感する「長生きリスク」!|長生きの3大リスク(身体能力の低下・収入の減少・年金制度)は積極的に対処することが大事!

- 高齢世帯は2040年に44.2%に、一人暮らしの高齢者も増加|「日本の世帯数の将来推計」厚労省推計

- 【働き方調査】日本は今どれくらい忙しいの?|23.4%の人が、平日の家族との時間は1時間未満|「生活の中でAIに任せることができたら便利だと思うこと」ランキング|「生活で最も重視すること」では41.5%が「お金」

- 私たちは高齢化に伴う健康や金融リスクを低く見積もりがち!?|英エコノミスト「リアリティ・チェック:健康・経済プラン・QOLが映し出す未来像と現実のギャップ」

- ロボアドバイザー(投資・資産運用アドバイスサービス)とは?|IT・金融の活用度が低い日本はフィンテックの手前!?|#Fintech

- 病気やケガが原因で就労不能になった場合の生活資金に対して約8割の人が「不安」|必要な生活資金はいくら?どんな経済的準備手段を用意している?|平成27年度生命保険に関する全国実態調査

- 働き盛り世代こそ健康的なライフスタイルを意識して、病気になる前にお金の備え(入院保険・医療保険)をしておこう!

- 【未来ビジョン】「生命保険の未来」はどうなる?|遠隔医療・予防医療・個人情報を一カ所に集約するサービス

- LIFE SHIFT(ライフ・シフト) が話題!寿命100年時代に社会はどう変わる?|【思考実験】1000歳まで寿命が延びたら?

- 75歳以上同士の「老老介護」初の30%超|65歳以上同士の「老老介護」は過去最高54%に|平成28年国民生活基礎調査

- 世帯年収の中央値が20年間で大幅に下がっている!?|世帯構造がどう変化しているのかを併せて見てみよう!

- 60歳以上の人が現在欲しいものは、「お金」 が 「幸せ」 を上回る|博報堂生活総合研究所