【目次】

■金融リテラシーが高い人は老後の不安が少ない!?

by COD Newsroom(画像:Creative Commons)

(2017/5/10、広島大学プレスリリース)

その結果、金融リテラシーの高さは、老後のための資産蓄積を通じて、被験者の老後の生活不安を軽減することがわかりました。金融リテラシーが高い人程、収入および資産が多いので、老後に対する不安が少なくなると考えられる他、金融リテラシーはリスクと不確実性に対する認識を的確にするので、将来起こり得る課題に対する対応力と対処への自信を深めさせる効果もあることが分かりました。

広島大学大学院社会科学研究科の角谷快彦准教授とムスタファ・サイドゥ・ラヒム・カン研究助手が、大阪大学が約4,500人を対象としてアンケート調査から、複利や金利、リスク回避、国債などの質問の正答率で算出される金融リテラシーが、被験者の老後の生活不安の度合いにどのような影響を及ぼしているかを分析したところ、金融に詳しい人は老後に対する心配が少ない傾向があることがわかったそうです。

逆に考えると、金融に詳しくない人は老後に対する不安が多いということが言えそうです。

【補足】メンタル・アカウンティング💰

メンタル・アカウンティング 浪費の原因は「心の会計」 どうすればお金が貯まるのか

(2016/12/18、ZUU Online)

人間の心理は必ずしも合理的に働くものではない。「頭では理解しているにも関わらず、行動がともなわない」という矛盾は、誰の心の中にも潜んでいる。

行動経済学に貢献し、2017年のノーベル経済学賞を受賞したリチャード・H・セイラー氏は、人はお金の使い方に関して意思決定をする際に、合理的に判断するのではなく、あらかじめ自分で設けたフレーム(枠)で使い方を決める心理傾向があるという「Mental Accounting(メンタルアカウンティング:心の会計、心の家計簿)」という考えを提唱しています。

【参考リンク】

- メンタルアカウンティング|金融経済用語集

合理的に考えれば、お金はこう使うほうがよいはずなのに、「心の会計」で非合理な決断をしてしまうということが起きてしまいます。

非合理な決断をしたからと言って全てが悪いわけではないと思いますが、「浪費癖がある」「お金が貯まらない」という人は自身の「心の会計」を見つめなおす必要があるのではないでしょうか。

■まとめ💰

by Benjamin Forrest(画像:Creative Commons)

金融リテラシーが高い人ほど老後に対する不安が少ない理由としては2つあると考えられます。

1.金融リテラシーが高い人ほど資産が多いから

2.金融リテラシーの高さが将来の課題に対する対処への自信を深めるから

ところで、高齢者の7割、将来に不安=健康・介護・収入で|内閣府調査(2010/4/9)で紹介した内閣府による60歳以上の高齢者に対する意識調査によれば、高齢者の7割が将来に不安を感じているそうです。

具体的な理由としては「自分や配偶者の健康や病気に不安を感じている」(77.8%)そうですが、「所得と生活習慣等に関する状況」のグラフから見えてくるもの|厚生労働省調査によれば、所得が多い人ほど生活習慣を気をつけている傾向がある、もしくは、生活習慣を気をつけている人ほど所得が多い傾向があるといえるようです。

【関連記事】

- #健康格差 は収入・学歴などが要因?|WHO、社会的・経済的な格差が健康の格差を生んでいる

- 「所得」「地域」「雇用形態」「家族構成」の4つが「#健康格差」の要因|NHKスペシャル

- 知識次第で健康が選べる時代|女性の閉経後、虚血性心疾患(CHD)が増える

つまり、所得の高さと健康的なライフスタイルには何らかの関係があるんじゃないのかなーと考えられるのですが、その理由の一つとして、自分の生活に責任をもって準備していることがあるのではないでしょうか?

例を挙げると、積極的に計画・実行する人はがん・脳卒中・心筋梗塞の死亡リスクが低い|国立がん研究センターによれば、日常的な出来事に対して、積極的に解決するための計画を立て、実行する「対処型」の行動をとる人は、そうでない人に比べて、がんで死亡するリスクが15%低く、また、脳卒中リスクが15%低く、脳卒中や心筋梗塞などで死亡するリスクが26%低いという結果が出たそうです。

その理由としては、日常的な出来事に対して、積極的に解決するための計画を立て、実行する「対処型」の人は、がん検診や健康診断を受診するため、病気の早期発見につながり、病気による死亡リスクが低下して可能性があるようです。

金融リテラシーにおいても同じように、十分に準備をできていないことが不安の原因にあると考えられます。

老後保障と介護保障の十分な準備ができておらず老後生活の不安を抱えている|平成28年度生活保障に関する調査によれば、老後生活(老後保障)と介護(介護保障)となると、十分な準備ができておらず、不安を抱えているようです。

その理由の一つとしては、金融や保険に関する知識不足があると考えられ、平成28年度生活保障に関する調査でも、金融・保険に関するいずれの知識についても「詳しくない」と答えた人が7割強となっています。

そこで、健康で明るい老後生活にするためにはどうしたらよいかという視点から考えてみると、こうなります。

若いうちから健康的なライフスタイルを送り、金融リテラシーを高くしていく

健康も金融リテラシーも同じで、悪い習慣をやめて、良い習慣に変えていくことが重要です。

「健康的なライフスタイルをしている人はどんな習慣を持っているのかな?」

「お金持ちで、幸せそうにしている人はどんなお金の習慣(金融リテラシー)を持っているのかな?」

と考えて、自分自身の習慣と比べてみて、少しずつ良い方向に変えることができれば、老後の不安は小さなものになるはずです。

【参考リンク】

- 「金融リテラシー調査」の結果 (2016/6/17、知るポルト)

- 調査結果の要旨|金融リテラシー調査2016年調査結果|(2016/6/17、知るポルト)

P.S.

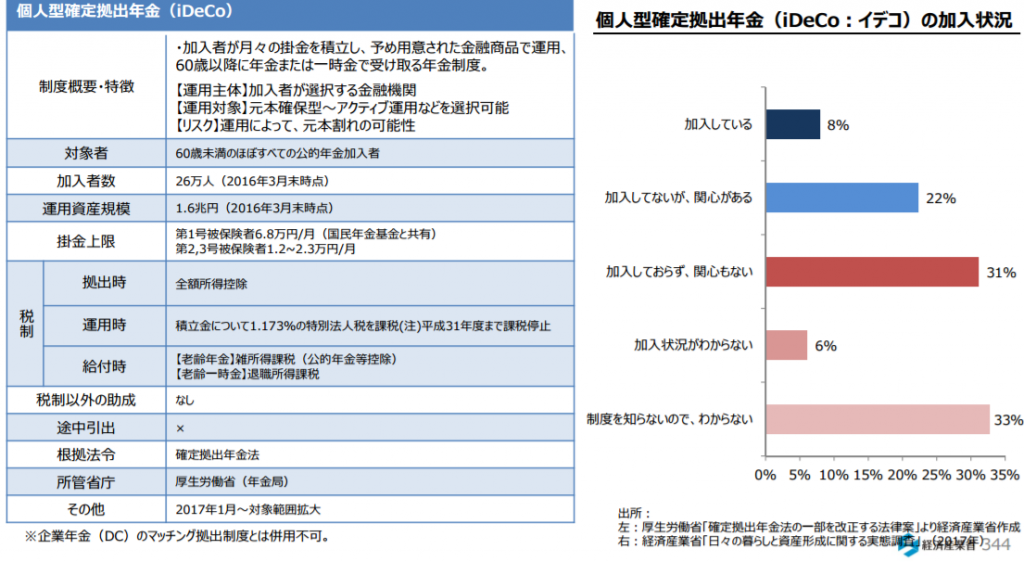

参考画像:「新産業構造ビジョン」(2017/5/29、経済産業省)|スクリーンショット

「新産業構造ビジョン」(2017/5/29、経済産業省)によれば、⽼後の資産形成に向けた個⼈型確定拠出年⾦(iDeCo)や積⽴NISAなどの個人年金の仕組みを活⽤していくように促進していきそうです。

【関連記事】

- 還暦を迎える1959年生まれの人の4人に1人の貯蓄額が「100万未満」!|PGF生命

- 4人に3人が実感する「長生きリスク」!|長生きの3大リスク(身体能力の低下・収入の減少・年金制度)は積極的に対処することが大事!

- 【働き方調査】日本は今どれくらい忙しいの?|23.4%の人が、平日の家族との時間は1時間未満|「生活の中でAIに任せることができたら便利だと思うこと」ランキング|「生活で最も重視すること」では41.5%が「お金」

- 【老後資金】4割以上は公的年金のみで対策をしておらず、2割は預貯金やタンス預金のみ!

- 病気やケガが原因で就労不能になった場合の生活資金に対して約8割の人が「不安」|必要な生活資金はいくら?どんな経済的準備手段を用意している?|平成27年度生命保険に関する全国実態調査

- お金に対する悩みが尽きない理由は金融・保険・投資などお金に対する知識不足が原因!?

- 「少子高齢化による高齢化社会は日本にとってのビジネスチャンス(医療・介護など)になる!」と発想を転換してみない?

- 保険会社が導入している健康増進活動で付与されたポイントがデジタル通貨となれば、キャッシュレス社会に近づき、医療費が削減され、老後の資産形成に対する不安が減る!?

- CASH・Payday・ZOZOツケ払い・メルカリ月イチ払い・・・今やりたい・買いたいことを我慢せずにお金を前借り、モノを現金化するサービスを利用してもよいのか?|マシュマロ実験と多動性の視点から

- 75歳以上同士の「老老介護」初の30%超|65歳以上同士の「老老介護」は過去最高54%に|平成28年国民生活基礎調査

- 【未来予測】子供向けスマホ+デビットカードの組み合わせでお金について教育しよう!|マネー教育

- 保険とIOTを融合した健康増進サービスの開発に注目!|ウェアラブルデバイスをつけて毎日運動する人は生命保険・医療保険の保険料が安くなる!?

- 第一生命が取り組む「InsTech」とは?|保険(Insurance)とテクノロジー(Technology)|医療ビッグデータの解析・健康な人ほど得をする保険商品の開発

- タバコを吸わない人の保険料を割り引きする医療保険を発売|T&Dフィナンシャル生命

- 将来的には病気の問診や保険商品の質問項目に「これまで脳震盪を経験したことがありますか」が追加される!?

- 現在加入している医療保険やがん保険、「見直したい」が4割以上

- 銀行が健康的な人には金利を上乗せする時代が来る!?健康が金利に反映されるアイデア|#ダボス会議2017 人生100年時代

- これからの企業の目標は「#健康経営」!?|「健康経営」のために企業はどのように取り組んだらいいの?