■「ずっともっとサービス」に「健康サポートマイル」を導入|健康増進に取り組むとサンクスポイントが貯まる仕組み|日本生命保険相互会社

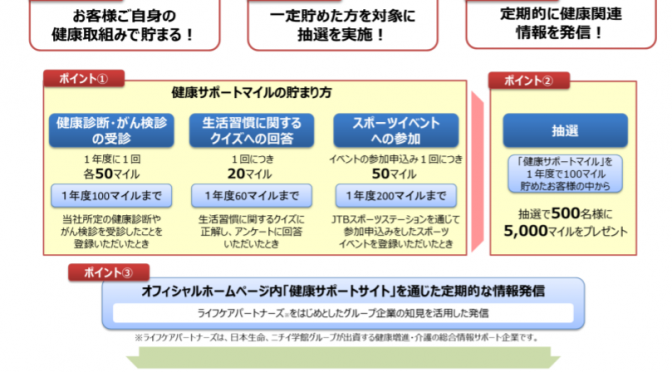

参考画像:ご契約者様向けのヘルスケアポイント「健康サポートマイル」の導入について(2017/3/22、日本生命保険相互会社)|スクリーンショット

ご契約者様向けのヘルスケアポイント「健康サポートマイル」の導入について

(2017/3/22、日本生命保険相互会社)

「健康サポートマイル」では「健康診断・がん検診の受診」や「スポーツイベントへの参加」等、お客様の健康増進取組に対してサンクスマイルが貯まり、このサンクスマイルは、健康グッズをはじめとした様々な賞品と交換いただけます。

日本生命保険相互会社は、健康・介護・育児の無料相談等を備えた「ずっともっとサービス」に「健康サポートマイル」を導入するそうです。

今後は、運動習慣や食事・睡眠等の生活習慣をサポートする「健康管理アプリ」を提供し、アプリの利用状況に応じてサンクスマイルが貯まる仕組みを検討しているそうです。

生命保険会社としては、保険加入者に対しての付帯特典としてのサービスや今後ユーザーの健康状態や生活習慣改善の取組みを考慮した保険料が設計される「パーソナル保険」の開発につながることを期待していると思います。

また、健康管理アプリとしては、ライフログ・生体データの蓄積ができ、今後提供する食事・運動プログラムによってどれほどの効果が得られるのかというデータをとることにもつながると考えられます。

保険加入者としては、保険に加入した特典として「健康サポートマイル」で貯まったポイントをウェルネス・ヘルスケア商品との交換に使えるため、メリットがありますね。

「健康ポイント制度」に医療費を抑制する効果があることが初めて実証されるによれば、運動や検診など健康づくりに取り組んだ人がポイントを受け取って商品券などに交換する「健康ポイント制度」に、医療費を抑制する効果があることが初めて実証されたそうです。

積極的に計画・実行する人はがん・脳卒中・心筋梗塞の死亡リスクが低い|国立がん研究センターで紹介した国立がん研究センターによれば、日常的な出来事に対して、積極的に解決するための計画を立て、実行する「対処型」の行動をとる人は、そうでない人に比べて、がんで死亡するリスクが15%低く、また、脳卒中リスクが15%低く、脳卒中や心筋梗塞などで死亡するリスクが26%低いという結果が出たそうです。

その理由としては、日常的な出来事に対して、積極的に解決するための計画を立て、実行する「対処型」の人は、がん検診や健康診断を受診するため、病気の早期発見につながり、病気による死亡リスクが低下して可能性があるようです。

つまり、積極的に健康管理を行うように努力する人は死亡リスクが低いわけですから、保険会社としても、そうした保険加入者に合わせた保険料を設計することにつながるのではないでしょうか。

→ 健康ゴールド免許|定期検診などの予防医療を導入することで、病気による死亡リスクが減少し、医療費の削減にもつながる について詳しくはこちら

■まとめ

保険とIOTを融合した健康増進サービスの開発に注目!|ウェアラブルデバイスをつけて毎日運動する人は生命保険・医療保険の保険料が安くなる!?では、損保ジャパン日本興亜ひまわり生命保険株式会社はFitbitを導入し、健康と運動データとの関係を分析する取り組みを行い、今後の新しい保険商品の開発を検討しているというニュースを取り上げましたが、保険会社各社が健康状態や生活習慣改善の取組みを考慮して保険料が設計される「パーソナル保険」の開発に取り組んでいるようです。

また、第一生命が取り組む「InsTech」とは?|保険(Insurance)とテクノロジー(Technology)|医療ビッグデータの解析・健康な人ほど得をする保険商品の開発では、PHYSIO HEALTH|従業員向けの健康コーチをするモバイルヘルスプラットフォームのような、雇用主の健康保険料に対するコストを減らし、健康奨励プログラムに励む従業員に報酬を与えるシステムを企業と保険会社が組み合わせるということもあるのではないかという予測を紹介しましたが、実際にこうした取り組みが始まったようです。

これからは保険会社の立ち位置が「病気になってからの保険」ではなく、「予防のための保険」というものになっていきそうですね。

【関連記事】

- 「ぴったりが見つかる保険『ジャスト』」の3つのポイント|「健診割(契約時に健康診断書等を提出するだけで保険料の割引)」|「糖尿病の合併症」への新給付|第一生命

- なぜ #イオン や #ローソン は従業員が健康改善をするとポイントをもらえる制度を行なうの?その理由とは?

- 夫婦で健康のために今後取り組みたいことは「一緒に運動する(ランニング・ウォーキング)」|子どもが親に元気でいてほしい年齢は、健康寿命より20歳も上!|損保ジャパン日本興亜ひまわり生命保険

- MintHealth|ブロックチェーン技術を活用した個人の健康記録プラットフォーム・健康増進行動を促すためのインセンティブ(トークン)

- 保険会社が導入している健康増進活動で付与されたポイントがデジタル通貨となれば、キャッシュレス社会に近づき、医療費が削減され、老後の資産形成に対する不安が減る!?

- 健康状態や生活習慣改善の取組みを考慮した保険料が設計される「パーソナル保険」の時代に!|#Insurtech(インシュアテック)

- 介護度改善を応援する国内初の専用保険『明日へのちから』|介護度が軽くなると保険金が払われる保険|アイアル少額短期保険

- 健康増進型保険「Japan Vitality Project」の目指すものとは?|住友生命・ソフトバンク・Discovery

- 収入保障保険「家族のお守り」には喫煙状況や健康状態(BMI・血圧)などにより保険料が割安になる特約がある!|損保ジャパン日本興亜ひまわり生命

- 「スーパー割引定期保険」|健康な人ほど保険料が安くなる死亡保険|メットライフ生命

- 「健康年齢連動型医療保険」|「健康年齢®」が低いほど保険料が安くなる!|健康年齢少額短期保険

- 契約時から健康年齢により保険料を決定する「ネオde健康エール」|健康な人ほどお得な保険料で加入できる!|ネオファースト生命保険

- 「あるく保険」|健康増進活動に応じて保険料をキャッシュバックする業界初の商品|東京海上日動あんしん生命保険

- メットライフ生命、健康サポートのための包括的なサービス提供を実施

- SBI生命保険、健康管理や生活習慣改善のためのFiNCアプリのサービス対象者を保険加入者全員に拡大

- 「からだ予測ナビ 生活習慣病編」|10 年後の生活習慣病の発症率を予測するサービスを開発|東京海上日動

- 循環器疾患リスクチェック|心筋梗塞・脳卒中(脳梗塞・脳内出血・くも膜下出血)の発症リスクを診断・血管年齢の推定|国立がん研究センター・第一生命保険

- 保険とIoTを融合した健康増進サービスの開発に注目!|ウェアラブルデバイスをつけて毎日運動する人は生命保険・医療保険の保険料が安くなる!?

- 日本生命、健診・医療ビッグデータを活用した健康支援でヘルスケア事業に参入 野村総研・リクルートと連携|「INSURTECH(インシュアテック)」と「健康経営」がキーワード

- ネオファースト生命、過去1年間タバコを吸っていない方の保険料を割り引きをする非喫煙者割引特約を付けた終身医療保険を生保業界初めて適用

- タバコを吸わない人の保険料を割り引きする医療保険を発売|T&Dフィナンシャル生命

- 生理日の記録や排卵日の予測、基礎体温管理ができる、女性向け体調管理スマホアプリ「楽天キレイドナビ」を開始|楽天生命

- 老後保障と介護保障の十分な準備ができておらず老後生活の不安を抱えている|平成28年度生活保障に関する調査

- 将来的には病気の問診や保険商品の質問項目に「これまで脳震盪を経験したことがありますか」が追加される!?

- 銀行が健康的な人には金利を上乗せする時代が来る!?健康が金利に反映されるアイデア|#ダボス会議2017 人生100年時代

P.S.

「健康サポートマイル」のようなポイントがデジタル通貨として使えるようになればキャッシュレス社会につながっていくかもしれません。

さまざまな企業がポイントを発行していますが、そのポイントがデジタル通貨として交換することができるようになり、スマホのウォレットアプリのような形で貯めることができるようになれば、自然と現金を使わなくなるようになっていくのではないでしょうか?

日本銀行によれば、モバイル決済の利用者は6%にとどまるそうです。ただ、電子マネーの利用額を各国比較でみてみると、日本は世界の中でも群を抜いて、電子マネーが多く利用されていて、モバイル決済後進国と評価するのは行き過ぎかもしれません。💰https://t.co/Wv1HjVebZH

— ハクライドウ (@hakuraidou) 2017年6月21日

#アメリカ 🇺🇸スマホの支払・決済機能を利用しない理由

1.現金やカードでの支払いが簡単

2.モバイル決済のセキュリティに懸念

3.モバイル決済を使う利点が感じられないhttps://t.co/Wv1HjVebZH

新しいテクノロジーを好むイメージがあったが否定的な意見が多い。— ハクライドウ (@hakuraidou) 2017年6月21日

対策💳

●セキュリティやプライバシーに対する信頼性を上げていくこと

●初期設定を簡単にすること

●現金よりもモバイル決済のほうが便利であるという優位性を認識させる

●簡単に使いこなせるユーザーエクスペリエンス

●利用可能場所を増やすhttps://t.co/Wv1HjVebZH— ハクライドウ (@hakuraidou) 2017年6月21日

モバイル決済の普及しない理由とその対策としては、モバイル決済のほうが便利であるという利点をどうユーザーに感じてもらえるかがポイントの一つとして挙げられているのですが、健康的なライフスタイルを送ることによって得たポイントをモバイル決済に使えるように交換する仕組みができるようになれば、モバイル決済が自然と浸透していくのではないでしょうか?

【関連記事】

老後保障と介護保障の十分な準備ができておらず老後生活の不安を抱えている|平成28年度生活保障に関する調査で紹介した第一生命が全国の40代・50代の男女3,376名を対象に行なったアンケート調査によれば、現在の生活に対する不安よりも、老後に対する不安の方が大きいようです。

その理由には、「公的年金だけでは生活できない」(64.7%)と答えていることや老後の資産形成の準備ができていないことがうかがえます。

老後に対する不安は、やはり金融や保険に関する知識不足が原因にあるのではないでしょうか?

金融リテラシーが低い人は老後の不安が多い!2つの理由|健康・お金のことを学ぶことが幸せな老後の秘訣|広島大学で紹介した広島大学大学院社会科学研究科の角谷快彦准教授とムスタファ・サイドゥ・ラヒム・カン研究助手が、大阪大学が約4,500人を対象としてアンケート調査から、複利や金利、リスク回避、国債などの質問の正答率で算出される金融リテラシーが、被験者の老後の生活不安の度合いにどのような影響を及ぼしているかを分析したところ、金融に詳しい人は老後に対する心配が少ない傾向があることがわかったそうです。

【関連記事】

銀行が健康的な人には金利を上乗せする時代が来る!?健康が金利に反映されるアイデア|#ダボス会議2017 人生100年時代でも紹介しましたが、長寿社会において健康であることは価値が高くなっており、行政機関や銀行、保険会社などの取り組みによって、健康であることが数字として表れることで本当の意味での資産になる日も近いかもしれません。

老後生活の不安を取り除くためにも、健康を維持するために生活習慣を見直し、そして、金融・保険に関する知識を学んでいきましょう。

それがあなたにとっての健康資産となり、知識資産となるのだと思います。