【目次】

- 投資運用初心者がNISAで投資信託を始めた時の実体験・失敗談|今振り返って気づいた3つの間違いとは?

- 一つ目は、銀行員がおすすめする投資信託をしっかりと調べなかったこと。

- 二つ目は、一つに絞り込んだこと。

- 三つ目は、NISA枠でわざわざハイリスクハイリターンの投資信託を選ぶ必要はないこと。

- まとめ

■投資運用初心者がNISAで投資信託を始めた時の実体験・失敗談|今振り返って気づいた3つの間違いとは?

by Lindsey Turner(画像:Creative Commons)

2016年にNISAの申し込みを行ないました。

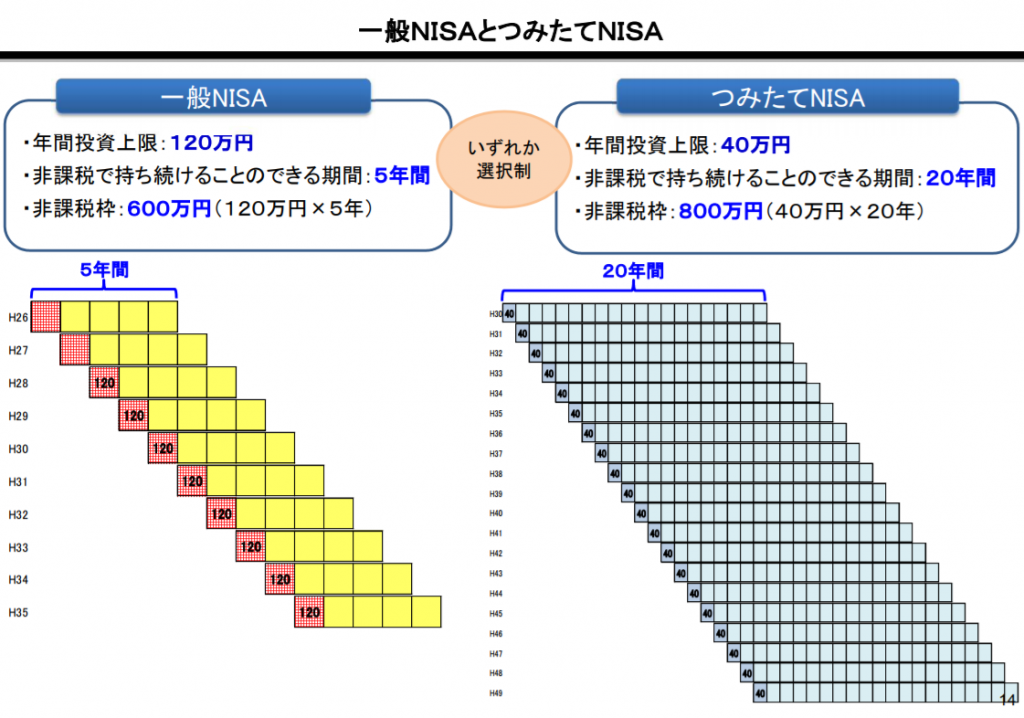

→ NISA(ニーサ)・つみたてNISAとは?簡単にわかりやすく!|NISAのメリット・NISA開設までの流れ・一般NISAとつみたてNISAの特徴 について詳しくはこちら

このときは投資について本当の意味でのど素人でしたので、投資先を銀行員の方がおすすめするいくつかの投資信託の中から1つを選びました。

そして、NISAの年間投資上限である120万円をその投資信託1つだけ選んで申し込みました。

その時私は成長性が高いと思い、ハイリスクハイリターンの投資信託を選んだのですが、結果は残念な結果に終わりました。

短期的に結果を見過ぎといわれるかもしれませんが、保有しているファンドの純資産残高が次第に減少している傾向にあり、運用成績が悪いため、その分を他に振り分けた方が2017年のトレンドを見る限りよかったと思います。

今から振り返ってみると、3つ間違えたことがあったと考えています。

■一つ目は、銀行員がおすすめする投資信託をしっかりと調べなかったこと。

あまりにもわからなかったので、オススメされるがままに購入してしまい、今から考えると別の選択肢、例えば手数料の安いインデックス型の投資信託などもあったなと思います。

■二つ目は、一つに絞り込んだこと。

NISAという制度の特徴は、NISA口座で購入した金融商品の配当金、譲渡益が非課税になる、つまり税金がかからなくなるというメリットがある制度なのですが、その本当の意味でのメリットを理解していなかったため、一つに絞り込んで投資信託先を選んでしまったことです。

確実に当たる未来などないのですから、NISA枠に関しては、少なくとも2つ以上選択したほうがリスクの分散ができたのではないかと思います。

■三つ目は、NISA枠でわざわざハイリスクハイリターンの投資信託を選ぶ必要はないこと。

ハイリターンだけを意識しすぎて、つまり欲に目がくらんで、しっかりと成長性を見ずに、ハイリスクなものを選んでしまったことです。

例えば、金融知識がもっと豊富で、投資経験も豊富な人の場合は、同じような行動をしたとしても成功したかもしれません。

ただ、そんな方は、銀行員がおすすめする投資信託先をそのまま何も考えずに(考えたつもりでも実際はよくわかっていなかった)購入することはないでしょう。

■まとめ

それでも実践したからこそ「失敗」という経験を得られたのですから、これは良い勉強になりました。

実践をしなければ、絵に描いた餅のようなもので、投資をしたら儲かるのかな?儲からないのかな?とずっと考えているだけで終わっていたことでしょう。

実際に自分自身のお金を使って運用し、NISA制度を使って投資を行なったという経験が得られ、次はやり方を改善して、同じような失敗をしないようにすればよいだけなのです。