【目次】

■少子高齢化による高齢化社会

すごい現実が目の前に近づく中、「少子高齢化による高齢化社会は日本にとってのビジネスチャンス(医療・介護など)になる!」ぐらいに発想を転換しないと、やってられない!https://t.co/bEh5QKsFyW

出生数90万人割れへ 19年、推計より2年早く:日本経済新聞 https://t.co/ABMDpHyBYe

— ハクライドウグルメ🍳💓 (@hakuraidou) October 7, 2019

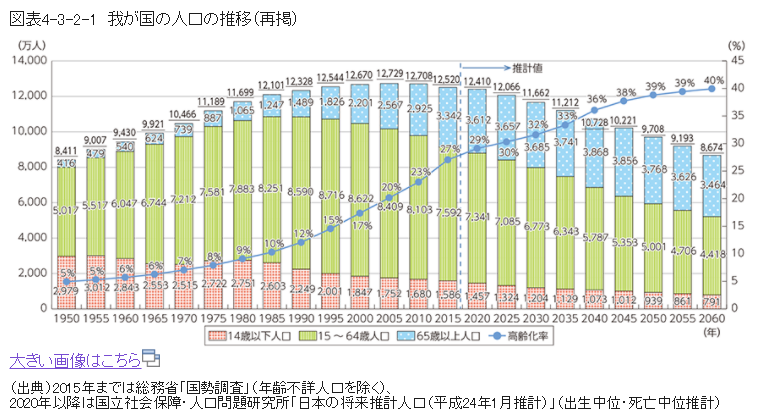

参考画像:少子高齢化の進行と人口減少社会の到来|平成28年版情報通信白書|総務省スクリーンショット

少子高齢化の進行と人口減少社会の到来|平成28年版情報通信白書|総務省

総務省の国勢調査によると、2015年の人口は1億2,520万人、生産年齢人口は7,592万人である。。国立社会保障・人口問題研究所の将来推計人口(出生中位・死亡中位推計)によると、総人口は2048年に1億人を割り、2060年には8,674万人にまで減少すると推計されている

総務省の国勢調査によれば、日本では少子高齢化が進んでおり、生産人口が減少し、総人口も減少を始めています。

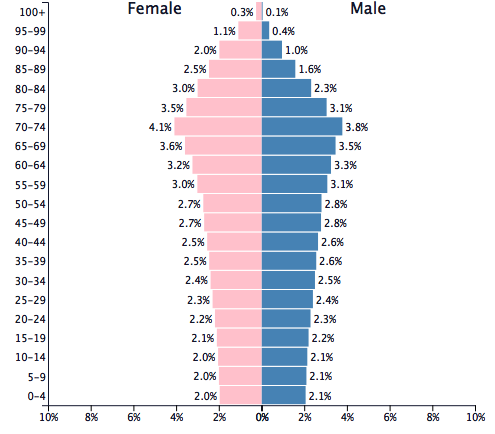

参考画像:Population of Japan|PopulationPyramid.net

2045年の人口ピラミッドを70-74歳代が最も多く、その下の若い世代はどんどん少なくなっていくと予想されます。

高齢化社会をイメージする図としてよく紹介されるのがこのような図です。

参考画像: [将来の税はどうなるの?] 少子・高齢化|国税庁スクリーンショット

高齢者が増えて子供が少なくなってしまう少子高齢化になると、その生活を支えることができなくなるとしてよくこのような図が紹介されます。

確かに、高齢者が増えると、税金が使われる医療、年金、介護などに必要なお金が増えます。

このブログでも、医療費が増加傾向にあることや国民皆保険が持続不能だと医師が答えたというニュース、75歳以上同士の「老老介護」初の30%超のニュース、老後のお金に対する不安のニュースなどに高齢化社会のネガティブな面についてこれまで取り上げてきました。

しかし、その一方で高齢化社会に対して、健康でいる期間を増やすことに取り組むといった明るい兆しのあるニュースも取り上げてきました。

■少子高齢化による高齢化社会は日本にとってのビジネスチャンスになる!?

by Rich Brooks(画像:Creative Commons)

そして、もう一つの考え方として、高齢化社会をチャンスととらえようという動きも出ています。

例えば、大人用紙オムツの売上が子供用オムツの売上を追い抜いた!?|日本の紙おむつが国際規格化|高齢化社会がビジネスチャンスに変わる!?によれば、大人用紙おむつの評価方法に関する規格「ISO15621尿吸収用具―評価に関する一般的指針」が改訂し、欧米の「テープ止め型(体にテープで固定するタイプ)」ではなく、日本が提案する装着車の症状や生活環境に合わせたきめ細かい高齢者介護学科脳になるパンツ型やテープ止め型のおむつに吸着パッドを挿入するタイプなどを規格化されました。

つまり、世界に先行して高齢化社会に突入している日本は、医療費削減のアイデアやよりよい介護の方法を実行できる立場にあり、それらのやり方をスタンダードにすることができるというビジネスチャンスがあるのではないでしょうか?

また、こうした考え方を発展させれば、人間と機械(人工知能・ロボット)と一体化して、人間の能力を強化・拡張していくことによって、未来の社会基盤を構築していくことにもつながると思います。

この考え方は、ヒューマンオーグメンテーション(Human Augmentation)という暦本純一さんが提唱するコンセプトで、人間とテクノロジー・人工知能が一体化することで、知覚、認知、身体、存在感の4つの分野で人間の能力を強化・拡張していくIoA(Internet of Abilities:能力のインターネット)という未来社会基盤の構築を視野に入れた、最先端の研究を体系化していく学問領域です。

【関連記事】

- 「AI(人工知能)・ロボット・テクノロジーは人間から仕事を奪うのか?」という問いからは人間と機械が一体化するという考え方が抜け落ちている!

- IOA(INTERNET OF ABILITY)で「人間の能力」がネットワーク化される未来とは?

https://twitter.com/ochyai/status/863280246140698624で落合陽一さんはAIやロボットなど自動化技術によって、高齢化社会で成長する方法を提案しています。

日本の未来は明るくできると思うし,人口減少は人類史上稀有なチャンスだと思うんだよね.だから今はいかにして刷り込まれた知識をポジティブに更新して皆で行動していくかが大切だって俺は思うんだ…と,いつも思ってることを「いらすとや」のイラストで表現しました.テクノロジーを発展させないと! pic.twitter.com/tkzRFvUs0h

— 落合陽一/Dr.YoichiOchiai (@ochyai) 2017年5月13日

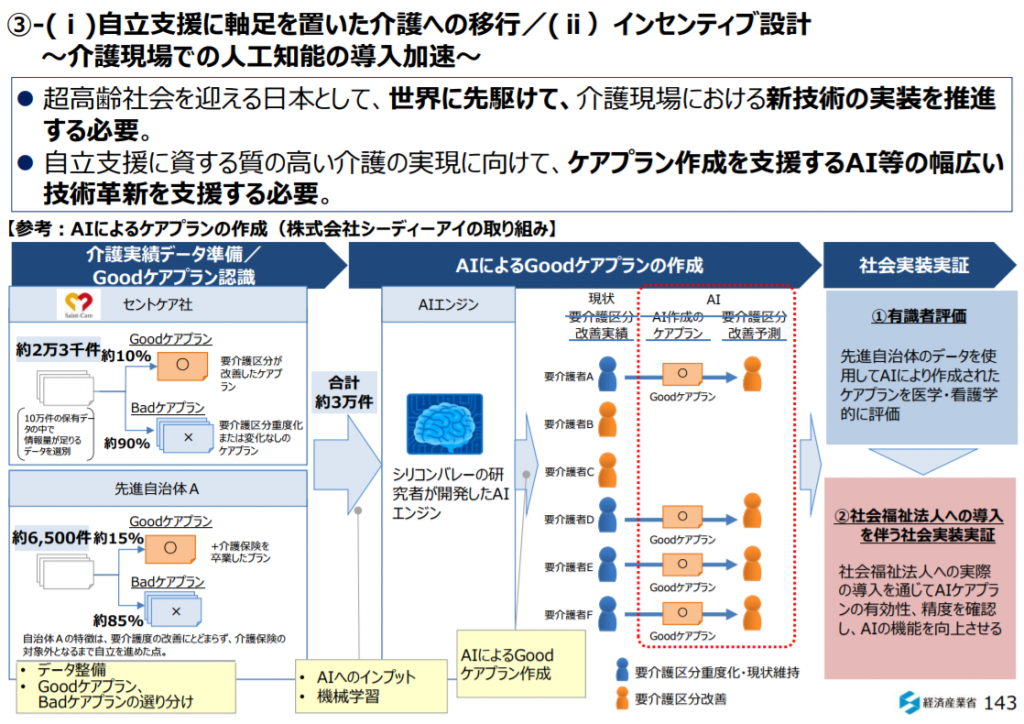

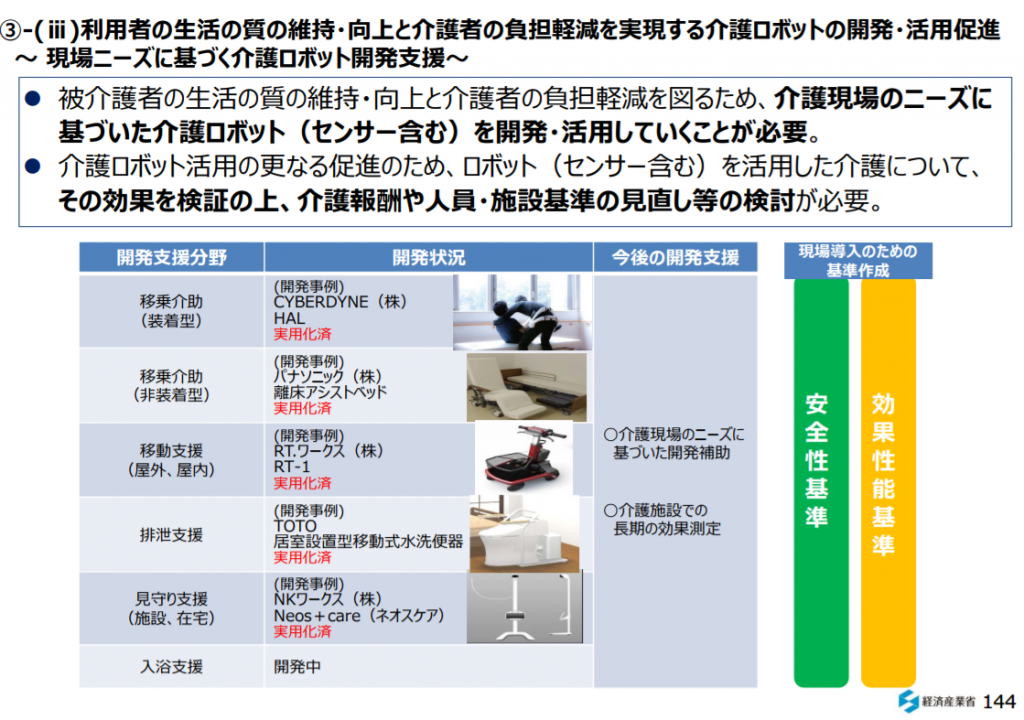

参考画像:新産業構造ビジョン(2017/5/30、経済産業省)

新産業構造ビジョン(2017/5/30、経済産業省)によれば、患者のQOLの最⼤化に向けて、⾼齢となっても⾃分らしく⽣きることの出来る「⽣涯現役社会」の実現に向けて、⾃⽴⽀援に向けた介護や質・⽣産性の⾼い介護の提供の実現が必要であるとして、ケアプラン作成を⽀援するAI(人工知能)や介護現場のニーズに基づいた介護ロボット(センサー含む)を開発・活⽤が必要になるとあります。

高齢化社会をベースにすると発想を転換すると、それに合わせたテクノロジーが生まれることによって、もしかすると、若者にとっても過ごしやすい社会になるかもしれませんし、すでにそうした兆しも見えています。

少子高齢化こそ新しいものを生み出すチャンスととらえると、また違った世界が見えてくるかもしれませんね。

The reasonable man adapts himself to the world; the unreasonable one persists in trying to adapt the world to himself. Therefore all progress depends on the unreasonable man.

- George Bernard Shaw (バーナード・ショー) -

理性的な人間(物わかりのいい人)は自分自身を世界に適応させる。

非理性的な人間(わからず屋)は世界を自分自身に適応させようと固執する。

それゆえに、すべての進歩は非理性的な人間のおかげである。

そして、少子高齢化問題における複数の問題を解決するためには、任天堂の宮本茂さんのような発想が役立つのではないでしょうか?

(2007/8/31、ほぼ日)

「アイデアというのは複数の問題を一気に解決するものである」

問題となっている事象の根源を辿っていくと、

いくつもの別の症状に見える問題が

じつは根っこでつながってることがあったり、

ひとつを変えると、

一見つながりが見えなかった

別のところにも影響があって、

いろんな問題がいっしょになくなったりする。

一つの問題を解決しようとすると、「あちらを立てればこちらが立たず」というようなトレードオフの関係になってしまったり、問題の本質ではないものにフォーカスを当ててしまい、結局はまた問題が残ってしまうことがあります。

任天堂の宮本茂さんが生み出し、任天堂の岩田聡さんが広めたこの考え方を持つと見え方が変わってくるのではないでしょうか?

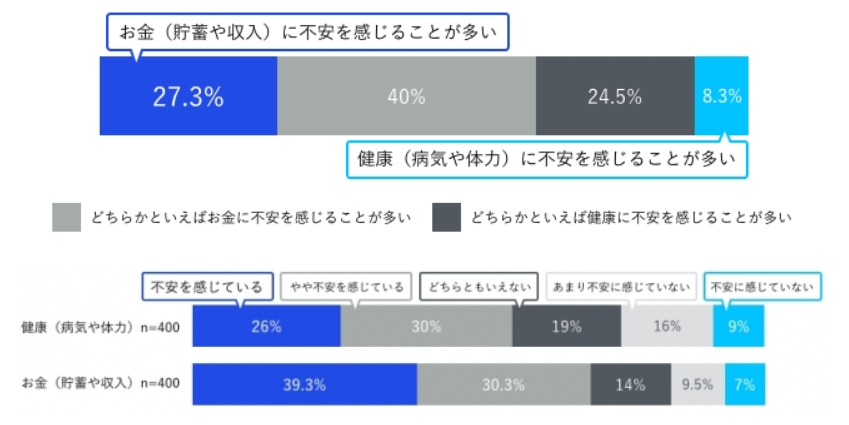

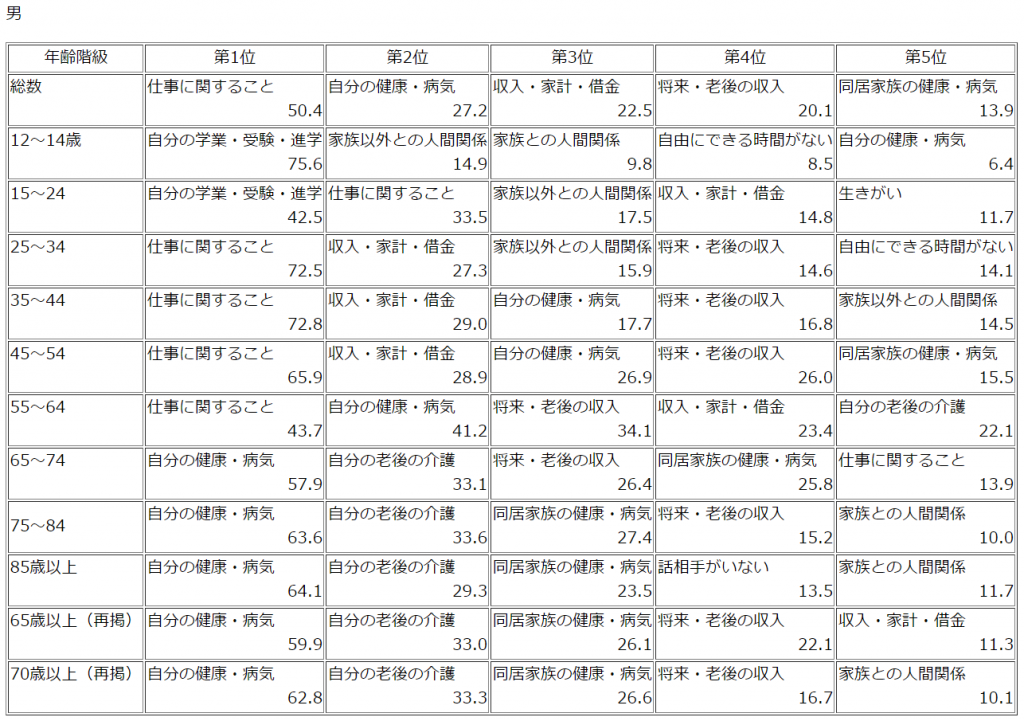

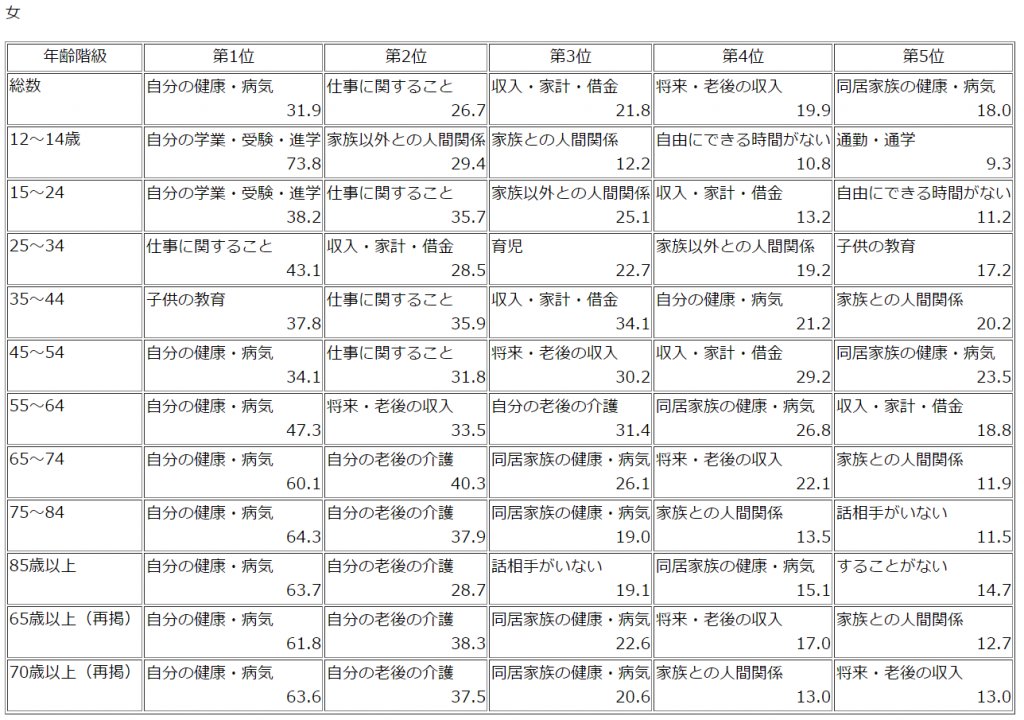

【老後の不安 関連記事】

続きを読む 「少子高齢化による高齢化社会は日本にとってのビジネスチャンス(医療・介護など)になる!」と発想を転換してみない?