20~30代の男女を対象にした「将来の不安に関する調査」によれば、20~30代の約7割が健康よりお金のほうが将来不安に感じると回答し、お金に不安を感じている一方で、貯金できない理由については約53%が「わからない」という回答でした。

なぜ満足できるだけの貯金ができないのでしょうか?

【目次】

■20・30代の約7割が、「健康」より「お金」が将来不安。

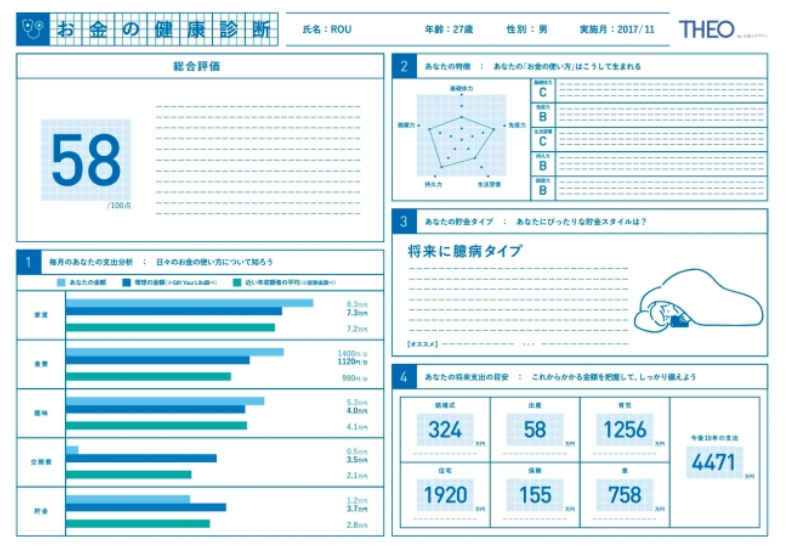

参考画像:ロボアドバイザーでおまかせ資産運用 THEO [テオ]お金との付き合い方をアドバイスするこれからの福利厚生サービス『お金の健康診断』(2017/11/21、THEOプレスリリース)|スクリーンショット

ロボアドバイザーでおまかせ資産運用 THEO [テオ]お金との付き合い方をアドバイスするこれからの福利厚生サービス『お金の健康診断』

(2017/11/21、THEOプレスリリース)

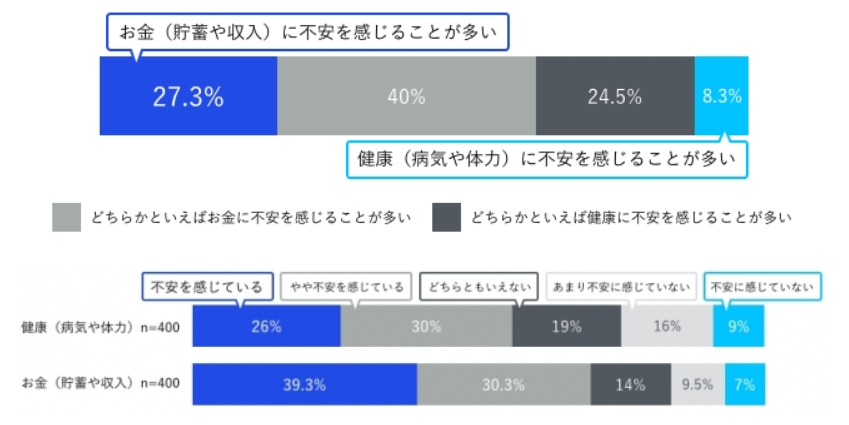

20~30代の男女を対象に「将来の不安に関する調査」(n=400名 / 楽天リサーチ調べ)を実施したところ、20~30代の67.3%が『健康(病気や体力)』よりも『お金(貯蓄や収入)』の方が将来不安に感じると回答したことがわかりました。20代男性に至っては71.5%が「健康」よりも「お金」が不安と回答しています。

20~30代の男女を対象にした「将来の不安に関する調査」によれば、20~30代の約7割が健康よりお金のほうが将来不安に感じると回答しています。

【働き方調査】日本は今どれくらい忙しいの?|23.4%の人が、平日の家族との時間は1時間未満|「生活の中でAIに任せることができたら便利だと思うこと」ランキング|「生活で最も重視すること」では41.5%が「お金」によれば、「生活で最も重視すること」では、家族と過ごす時間(26.7%)や、生きがい(13.5%)が重視された一方、お金(41.5%)と答えた人が一番多いという結果が出ています。

20~30代がお金に不安を感じる理由は自分の年代より上の年代の人のことを考えると自然といえるのではないでしょうか?

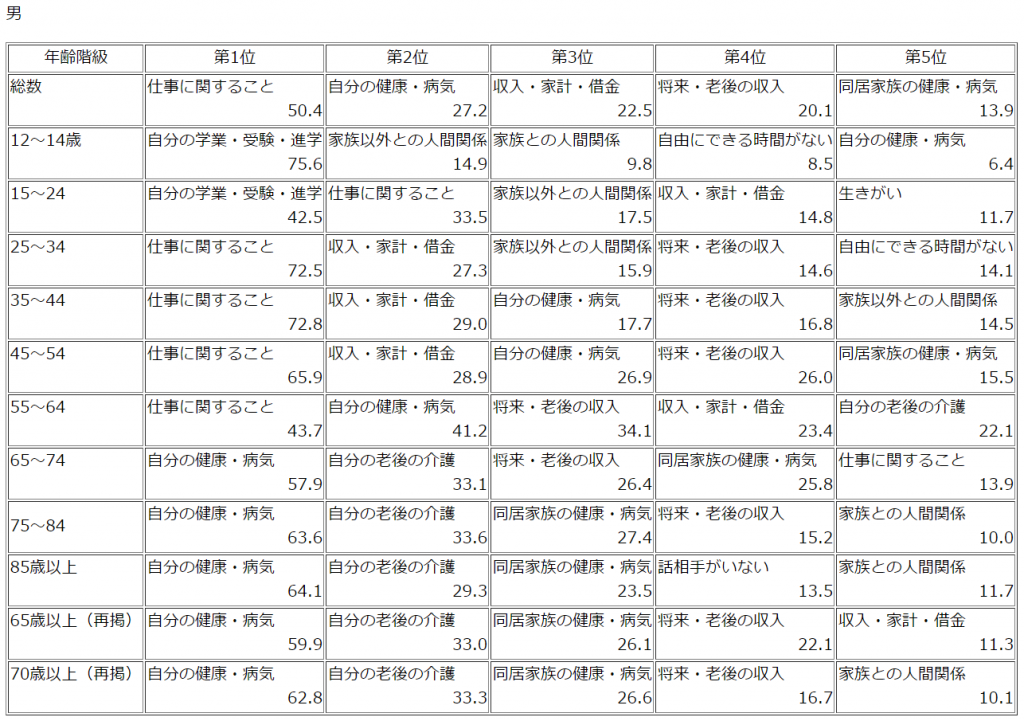

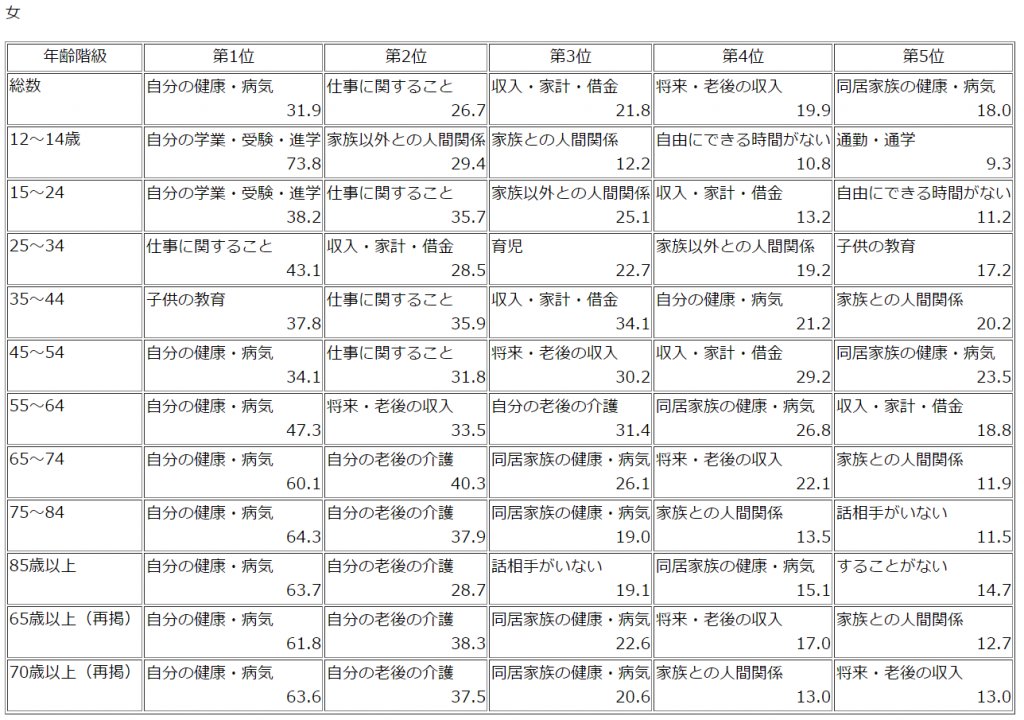

性別(男性・女性)・年齢階級別にみる悩みやストレスの原因からわかることで紹介した厚生労働省の平成13年国民生活基礎調査の概況|によれば、男性は15歳のころから84歳に至るまで、女性は15歳のころから74歳に至るまで、「収入・家計・借金」や「将来・老後の収入」についての悩みがあることからお金に関する悩みは尽きないということが分かります。

参考画像:表22 性・年齢階級別にみた上位5位までの悩みやストレスの原因|悩みやストレスの状況|平成13年 国民生活基礎調査の概況|厚生労働省

参考画像:表22 性・年齢階級別にみた上位5位までの悩みやストレスの原因|悩みやストレスの状況|平成13年 国民生活基礎調査の概況|厚生労働省

●60代

60歳以上の人が現在欲しいものは、「お金」 が 「幸せ」 を上回る|博報堂生活総合研究所(2016/6/24)によれば博報堂生活総合研究所が、1986年から30年間にわたり60歳~74歳を対象に行った調査によれば、現在欲しいものは、「お金」 が 「幸せ」 を上回るという結果が出たそうです。

●40代~50代

(2014/7/24、第一生命)

お金や就労に関する不安についてたずねたところ、図表4の通り、不安(「非常に不安」+「やや不安」)を感じる割合は、「自分の給与が下がること」(71.5%)や「自分が失業すること」(67.6%)、「子どもの学費が支払えなくなること」(54.4%)といった、現在の生活が営めなくなることへの不安よりも、「老後、生活費用が支払えなくなること」(79.3%)、「老後、生計維持のために必要な就労ができなくなること」(78.7%)といった老後生活について多くの人が不安に感じています。

40・50 代の経済的な不安は、現在の生活に対する不安よりも将来老後に対する不安のほうが大きいことがわかります。これは、年金支給開始年齢の引上げなどから生じる公的年金生活に対する不安や、老後の経済的準備が必要と思うほどには進んでいないという認識から生まれる不安によるところが大きいと考えられます。

第一生命が全国の40代・50代の男女3,376名を対象に行なったアンケート調査によれば、現在の生活に対する不安よりも、老後に対する不安の方が大きいようです。

その理由には、「公的年金だけでは生活できない」(64.7%)と答えていることや老後の資産形成の準備ができていないことがうかがえます。

共働き世帯の増加と消費への影響 老後不安を背景に、配偶者収入の増加分は貯蓄へ

(2017/3/24、みずほ総合研究所)

40代の配偶者収入(二人以上の勤労者世帯ベース)は、2012年ごろまで横ばいないしは漸減傾向が続いていたものの、その後、一貫して増加基調を辿っている。

40代の配偶者収入は増加しているものの、消費支出は減少トレンドが続いており、貯蓄に向かっていると考えられます。

なぜ40代が収入増加を貯蓄に向かわせているのでしょうか?

それは、社会保障制度への不安や賃金カーブの伸びの低下が影響しているそうです。

「家計の金融行動に関する世論調査(2016年)」によれば、「老後が心配である」と回答した世帯は8割超と高水準が続いている。また、金融資産の保有目的を「老後の生活資金」と回答した世帯は70.5%と、2010年(63.6%)から高まっている。

そのため、40代は配偶者収入を消費に回すことなく、貯蓄を行なっていると考えられます。

■ 「貯金額に満足」はわずか1割。貯金できない理由は「わからない」

さらに、将来お金に不安を感じる方(n=278名)に、今の貯金額に満足しているかを訊ねたところ、「とても満足している」「満足してる」と回答したのは11.8%。一方、「不満である」「とても不満である」と回答したのは62.3%にも及びました。

それにも関わらず、なぜ満足できる貯金額を蓄えられないか、とういう質問に対しては「わからない」という回答が52.6%を占めました。

興味深いのはこの結果でお金に不安を感じている一方で、貯金できない理由については約53%が「わからない」という回答でした。

「給料が少ないから」というようなはっきりした理由がなく、満足できる貯金ができていないというのは、お金の管理やお金の知識が不足している可能性があります。

(2016/9/20、生命保険文化センター)

今回調査では、自分自身の金融や保険に関する知識がどの程度かを尋ねたが、「詳しい」の割合は、「金融に関する知識」で9.3%、「保険に関する知識」で9.2%となっており、いずれの知識についても「詳しくない」が7割強となっている。

金融・保険に関するいずれの知識についても「詳しくない」と答えた人が7割強となっています。

だからこそ、私達には健康や病気における病院や医師のような存在がお金に対しても必要といえるのではないでしょうか?

■「お金の健康診断」

参考画像:ロボアドバイザーでおまかせ資産運用 THEO [テオ]お金との付き合い方をアドバイスするこれからの福利厚生サービス『お金の健康診断』(2017/11/21、THEOプレスリリース)|スクリーンショット

「お金の健康診断」は、プロのファイナンシャルプランナーが「ドクター」としてオフィスに訪問し、社員一人ひとりの「お金の健康度」をチェックし、先の見えない将来に向けて「お金」の使い方や貯め方、向き合い方を診断・アドバイスするサービスです。ES(従業員満足度)への関心が高まるなか、社員達のお金の不安をなくすことで、より快適かつ自由に、仕事で挑戦できる環境づくりをサポートするために、企業向けの福利厚生サービスとして提供を検討しております。

「お金の健康診断」は企業向け福利厚生サービスとしての提供が検討されているそうで、プロのファイナンシャルプランナーがオフィスに訪問し、毎月の支出分析(お金の使い方)、お金の使い方の特徴、おすすめのお金の貯め方、将来の支出の目安などのカウンセリング結果から「お金の健康度」をチェックし、お金の使い方や貯め方などを診断・アドバイスしてくれるサービスなのだそうです。

参考画像:ロボアドバイザーでおまかせ資産運用 THEO [テオ]お金との付き合い方をアドバイスするこれからの福利厚生サービス『お金の健康診断』(2017/11/21、THEOプレスリリース)|スクリーンショット

■まとめ

私たちは高齢化に伴う健康や金融リスクを低く見積もりがち!?|英エコノミスト「リアリティ・チェック:健康・経済プラン・QOLが映し出す未来像と現実のギャップ」で紹介した英国の国際経済誌「The Economist」グループの調査部門であるエコノミスト・インテリジェンス・ユニット(EIU)が、メットライフ生命の協力の下で、8カ国・地域(オーストラリア・中国・香港・インド・日本・マレーシア・韓国・米国)の計1600人を対象としたアンケート調査を実施し、回答者が考える平均余命や、最も不安に感じている疾患、また退職後の所得に関する自国・地域の相対的なランクなど健康管理や金融資産などに関してまとめた国際調査報告書「リアリティ・チェック:健康・経済プラン・QOLが映し出す未来像と現実のギャップ」によれば、人びとは高齢化に伴う健康や金融リスクを低く見積もっているようです。

「人生100歳時代」を迎えるにあたって、ポイントとなるのは、「いかに健康寿命(日常生活に制限のない期間)を長くするか」と「寿命が長くなっても、また万が一介護が必要になっても安心できるほどの老後の資産形成をしていること」です。

老後に対する不安は、やはり金融や保険に関する知識不足が原因にあるのではないでしょうか?

(2016/9/20、生命保険文化センター)

今回調査では、自分自身の金融や保険に関する知識がどの程度かを尋ねたが、「詳しい」の割合は、「金融に関する知識」で9.3%、「保険に関する知識」で9.2%となっており、いずれの知識についても「詳しくない」が7割強となっている。

金融・保険に関するいずれの知識についても「詳しくない」と答えた人が7割強となっています。

→ 金融リテラシーが低い人は老後の不安が多い!2つの理由|健康・お金のことを学ぶことが幸せな老後の秘訣|広島大学 について詳しくはこちら

現役世代にとっては、金融・保険に関する知識を若いうちから身につけていくことが自分の身を守る手段となるので、少しずつ勉強していきましょう。

![前払給与サービス|enigma pay[エニグマペイ]](https://hakuraidou.com/blog/wp-content/uploads/2017/12/20171230enigma_pay.png)