サービスまとめ-672x312.png)

【目次】

- 長崎県ではスマホ決済(QRコード)が進んでいるの?

- 楽天ペイ

- LINE Pay

- Pring(プリン)|メタップス

- PAY ID・BASE

- メルペイ(Origami Pay)

- atone|ネットプロテクションズ

- d払い|NTTドコモ

- Amazon Pay|NIPPON PAY

- Coineyスキャン|Coiney(コイニー)

- paymo biz|AnyPay

- pixiv pay

- PayPay(ペイペイ)

- ゆうちょPay

- まとめ

■長崎県ではスマホ決済(QRコード)が進んでいるの?

ハクライドウでは長崎島原手延べえごまそばなどのECショップ「ハクライドウストア」を運営しており、また、長崎県内のお店にえごまそばの卸売りもおこなっておりますので、お客様のお支払い方法がどのように変わっていくのか、大変興味があります。

長崎県でも少しずつですが、キャッシュレス社会へと向かっているのを感じていまして、ハクライドウでは長崎県のお店を紹介していますが、生産者市場さんむーん(佐世保四ヶ町アーケード内/長崎県佐世保市本島町)|えごまそば取扱店では、「支付宝(Alipay・アリペイ)」「微信支付(WeChatPay・ウィーチャットペイ)といった支払方法を用意していましたし、自家製酵母のパン屋さん「ちわたや」(長崎県東彼杵郡東彼杵町瀬戸郷)|メロンパンがおいしい!千綿第三瀬戸米倉庫をリノベーションしたSORRISO RISO(ソリッソリソ)さんの近くでは、YOKA!Pay(よかペイ:QRコード決済で支払いできるスマホ決済サービスで、銀行口座をアプリを通じて連動させることで、クレジットカードによる決済やチャージ(事前入金)の必要がない)やALIPAY(アリペイ)での支払いができるよう準備していました。

また、長崎県東彼杵郡波佐見町の「西の原」にあるmonne porte(モンネポルト)でもYOKA!Pay(よかペイ)での支払いができるようになっていました。(ただ、2018年7月末ごろに伺った時点ではまだ利用者がいないとのことでした。)

そこで、今回は実店舗でのスマホ決済(QRコード)サービスについて調べてみたいと思います。

■実店舗でのスマホ決済(QRコード)を提供しているサービス

●楽天ペイ

楽天ペイは、アプリ決済・クレジットカード決済・電子マネー決済に対応しています。

アプリ決済はQRコードを使ったスマホやタブレットのみで決済が可能なサービスです。

専用のカードリーダー不要で、印刷されたQRコードを掲示するタイプ「QRコード(プリント型)」と店舗様のスマホやタブレットにQRコードを表示するタイプを「QRコード(ワンタイム型)」があり、決済手数料は3.24%です。

クレジットカード決済は主要クレジットカード6ブランドに対応し、決済手数料は3.24%または3.74%です。

電子マネー決済は、主要電子マネーおよび「Google Pay」「Apple Pay」に対応し、また、累計発行枚数1億枚を超える「楽天Edy」に対応しています。決済手数料は3.24%または3.74%です。

楽天ペイでお支払いをしてみたのですが、お金を使っている感がないですよね。

これがいい面でもあり、注意したい面でもあります。

銀行口座 を登録! LINE Pay をもっとお得に便利に使おう♪

LINE Payは、銀行口座やコンビニなどでチャージ加盟店での買い物や、LINE の友だちへ送金や割り勘ができます。

LINE Pay の決済方法は、 LINE Pay カード、コード決済、オンライン決済の3種類あります。

LINE Pay カードは、国内外のJCB加盟店で使えて、使うたびにポイントが貯まるお得なチャージ式プリペイドカードです。

コード決済は、リアル店舗のLINE Pay加盟店でのお会計の際に、「LINE Pay」で支払うことを伝えて、スマホでコード画面を提示して、レジで読み取ってもらうことで支払いが完了します。

オンライン決済は、オンラインのLINE Pay加盟店でのお支払いの際に、決済手段としてLINE Payを選択します。

LINE Pay 決済手数料によれば、店舗での決済はLINE Pay 店舗用アプリ2.45%(2021年7月31日まで0%)、その他決済手段3.45%で、オンライでの決済は物販・サービス3.45%、デジタルコンテンツ5.5%となっています。

\2018年の感謝を込めて✨20%大還元‼️/

12月のPayトクはスペシャルバージョン😆LINE Payにてお支払いをすると、なんとどなたでも20%還元❣️さらに還元上限額も5,000円相当にアップ⤴️

コンビニ、飲食店、ファッション、百貨店、オンラインストアなど様々なお支払いがとってもおトクになります😊✨— LINE Pay公式アカウント (@linepay_jp) 2018年12月14日

【参考リンク】

●メタップスの「Pring(プリン)」

Pring(プリン)のQRコード決済手数料0.95%です。

通常1%程度と言われている現金管理のコストを下回っているそうです。

また、初期・月額費用が全て無料で、タブレットをお持ちでない店舗では紙QRの対応も可能となっており、新規での決済手段の導入コストを最小限に抑えています。

●Payの「PAY ID」やBASE

お支払いアプリ PAY ID|「シンプルだから、叶う」編 フルver 2

PAY IDでのお支払いは、アプリを立ち上げてPAYCode(専用のQRコード)を読み取るだけです。

PAYCodeには『商品QRコード』と『店舗QRコード』の2種類あり、それぞれお支払い方法が異なります。

PAY IDでの決済を導入するによれば、PAU.JPはQRコード決済手数料1.5%-3.0%(契約プランによって変化)、BASEはQRコード決済手数料2.9%です。

●メルペイ(Origami)

株式会社Origamiおよび株式会社メルペイは、メルペイによるOrigami全株式の取得によって、同社がメルカリグループに参画することについて両社間で基本合意いたしましたので、お知らせいたします。

※なお、本株式譲渡は、2020年2月25日を予定しております。#メルペイ https://t.co/D6c4ZmzYLR— メルペイ (@merpay_official) January 23, 2020

レジカウンターにステッカーQR決済スタンドを設置し、お客様がスマホアプリでQRコードを読み込むと、決済が完了します。

Origami Payの初期・導入・維持費用は無料、決済手数料は最大3.25%です。

また、iPadを持っている方は「Alipay」も導入することができるそうです。

●ネットプロテクションズの「atone」

atoneQR決済の特徴は3つ。

1)翌月月初に届くはがきの請求書で、コンビニで、現金でお支払い。

2)最大5万円(税込)まで使える。200円ごとに1ポイントもらえる。

3)年会費は0円(無料)。利用した月だけ、請求費用97円。

【atoneQR決済の流れ】

1.atoneアプリのメニューで「コード決済」を選択

2.店舗のタブレットに表示されるQRコードを読み取る

3.金額と使用するポイントを入力して「決済する」を押す

4.決済が完了、翌月の月初に請求書が発送されます

●NTTドコモの「d払い

スマホ決済サービス「d払い」|バーコードやQRコードを使って、買い物代金を毎月の携帯電話料金と合算した支払いが可能になり「dポイント」も貯まる!|NTTドコモ【#動画】

NTTドコモの「dポイント」は、スマホに表示させたバーコードやQRコードを使って、お店でのお買い物代金を毎月の携帯電話料金と合算して支払いができ、さらに「dポイント」がたまる・使えるスマホ決済サービスです。

参考画像:新たなスマホ決済サービス「d払い」を提供開始-店舗でバーコードを読み込むことで、毎月の携帯電話料金と合算したお支払いが可能に-(2018/1/17、NTTドコモ)|スクリーンショット

ポイント進呈率は、街のお店の場合0.5%[200円(税込)につき1ポイント]で、ネットの場合1.0%[100円(税込)につき1ポイント]となるそうです。

●アマゾンが実店舗での決済サービスに導入したNIPPON PAY(ニッポンペイ)

参考画像:Amazon Pay、実店舗でのスマートフォン決済への対応を開始(2018/8/29、Amazon)|スクリーンショット

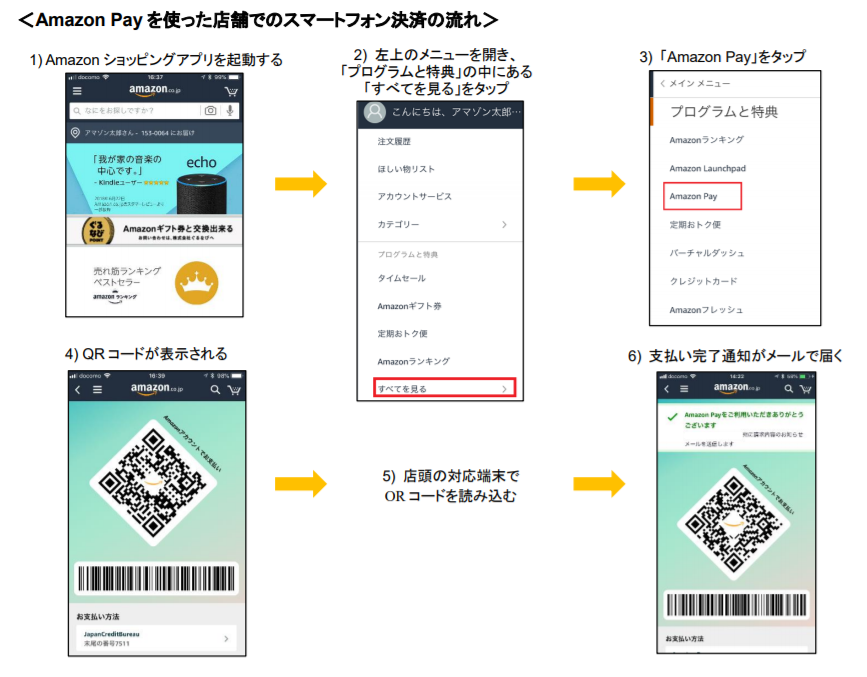

【Amazon Payを使った店舗でのスマホ決済の流れ】

1) Amazonショッピングアプリを起動する

2) 左上のメニューを開き、「プログラムと特典」の中にある「すべてを見る」をタップ

3) 「Amazon Pay」をタップ

4) QRコードが表示される

5) 店頭の対応端末でORコードを読み込む

6) 支払い完了通知がメールで届く

【参考リンク】

- Amazon Pay、実店舗でのスマートフォン決済への対応を開始(2018/8/29、Amazon)

【公式フルバージョン】日本キャッシュレス化推進テーマソング「アワナイジカン」studio14

【参考リンク】

- 「Amazon Pay」がQRコード決済参入で戦国時代に突入か。NIPPON PAYとタッグを組み、狙うは小規模店舗(2018/8/29、Engadget)

スマホやタブレットに「Coineyターミナル」を接続するだけでクレジットカード決済ができるようになります。

決済手数料は3.24%-3.74%です。

訪日中国人観光客のニーズに対応したQRコード決済「Coineyスキャン」は決済手数料3.24%(WeChat Pay)です。

「Coineyスキャン」は、1)お客さまにWeChatアプリで支払い用のQRコードを表示する、2)CoineyアプリでQRコードをスキャン、3)決済完了するとお客さまのWeChatアプリに自動でレシートメールが届く、という流れになります。

今後参入予定のサービスもあります。

スタンダードプランでは、一律2.95%(税込)の決済手数料が発生します。

ライトプランでは、30日毎に決済額50,000円まで無料です。(超過した場合、超過分に対し5%(税込)の決済手数料が発生します)

【重要】サービス終了に関するお知らせによれば、paymo biz は、2020/3/31にサービスの提供を終了します。

【重要なお知らせ】

いつもpixiv PAYをご利用いただき、ありがとうございます。みなさまにご愛顧いただいていたpixiv PAYですが、2020年12月1日(火)をもってサービスを終了させていただくことになりました。

詳細は、以下よりご確認ください。https://t.co/AsS2D1WxrB— pixiv PAY (@pixivPAY) October 1, 2020

pixiv payのカード決済手数料3.6%(2018年12月末まで無料)

【利用の流れ】

1)あらかじめ pixiv PAY をインストール・クレジットカードを登録しておきます。

2)「pixiv PAY で支払います」と伝えます。

3)出品者は登録した商品をタップして、QRコードを表示し、購入者に読み取ってもらいます。

4)お支払いが完了すると、アプリに通知が届きますので、確認できたら商品を渡します。

●ヤフーとソフトバンクが出資するPayPay(ペイペイ)

【スマホひとつで簡単決済「#PayPay」】

きょう10月5日、バーコードを使ってスマホ決済ができるサービス「PayPay(ペイペイ)」を公開しました。無料の新規登録で500円相当の「PayPay」電子マネーをプレゼント✨

最短1分で登録完了、アプリ詳細はこちら➡️https://t.co/gPEALpPwa6#ペイペイ #Paytm— Yahoo! JAPAN(ヤフー) (@Yahoo_JAPAN_PR) 2018年10月5日

PayPayのお得なポイントは、新規登録で500円相当の「PayPay」電子マネーがプレゼントされることと、お支払いでその場で0.5%還元(お一人様につき、付与上限5,000円相当/月)されること。

2018年12月4日より開始!100億円あげちゃうキャンペーンによれば、12月4日より「100億円あげちゃうキャンペーン」を実施し、PayPayでの支払いで20%還元、Yahoo!プレミアム会員なら20回に1回の確率で全額還元もあるそうです。

2018年12月4日よりファミリーマートでも利用可能になり、「ヤマダ電機」や「エディオン」でも対応予定となっているので、家電を買う時に利用するとお得かも。

\オンライン決済対応/

2019年2月から順次、#PayPay はオンライン決済に対応🎉

Yahoo!ショッピング、ヤフオク!、LOHACO(←19年4月から)で使えます(*´∀`*)また4月より、上記サービス等で付与している期間固定TポイントがPayPayに変更!

詳しくは→ https://t.co/RPabcbx1E1#ペイペイ— PayPay株式会社 (@PayPayOfficial) 2018年11月30日

楽天、LINEに勝てる?ヤフー川邊CEOが明かす、モバイル決済市場の戦い方(2018/8/29、LinkedIn)によれば、ヤフーは「Yahoo!ウォレット」という自前の決済システムを持っていますが、リアルの方が、圧倒的に頻度が多く、決済処理を担うシステムの信頼性や拡張性、レイテンシー(遅延)の短さが重要になってくることで、インドのモバイル決済最大手ですでに3億人の利用者と800万店舗の加盟社に使われている「Paytm」の技術に切り替えるそうです。

【参考リンク】

- スマホ決済サービス「ゆうちょ Pay」の開始に向けて(2018/5/18、ゆうちょ銀行)

■まとめ

これから楽天ペイやLINEペイ、メタップスの「Pring(プリン)」、Payの「PAY ID」、Origami、NTTドコモの「d払い」、「pixiv PAY」、ネットプロテクションズの「atone」、アマゾンが実店舗での決済サービスに導入したNIPPON PAY(ニッポンペイ)などQRコードを活用したスマホ決済サービスが続々と登場しています。

さらにはヤフーとソフトバンクが出資するPayPay(ペイペイ)やゆうちょ銀行の「ゆうちょPay」などが参入する予定があり、今後スマホ決済が進んでいくことが予想されます。

その他にも、「支付宝(Alipay・アリペイ)」「微信支付(WeChatPay・ウィーチャットペイ)」といった中国のモバイル決済を導入しているお店もあります。

楽天、LINEに勝てる?ヤフー川邊CEOが明かす、モバイル決済市場の戦い方(2018/8/29、LinkedIn)

その中で、個人的に最も大切だと思っているのは「オケージョン」、すなわちモバイル決済の利用シーンをどれだけ提案できるかだと思っています。

ユーザーと事業者、それぞれのニーズがせめぎ合う中で、ヤフーを始めとしたモバイル決済推進陣営が大量の販促費を投じて普及させると、この市場がどう変化するのか、壮大な社会実験でもあると思います。

モバイル決済の普及に欠かせないのは、現金やカードよりも支払いが簡単で、セキュリティ(安全性)が高くて、利用シーンでの満足度が高くて、どこでも使えるといったことが必要になります。

そのためには『サードウェーブ 世界経済を変える「第三の波」が来る』(著:スティーブ・ケース)には、第三の波(あらゆるモノのインターネット)によって、あらゆるモノ・ヒト・場所が接続可能となり、従来の基幹産業を変革していく中で、企業や政府とのパートナーシップが重要になると書かれています。

|

![]()

第二の波では、インターネットとスマートフォンの急速な普及によってソーシャルメディアが激増し、盛況なアプリ経済が誕生した。その中でもっとも成功を収めたスナップチャットやツイッターのような企業は、小規模なエンジニアリング・チームからスタートして一夜にして有名になり、第一の波の特徴であったパートナーシップをまったく必要としなかった。しかし、こうしたモデルは現在がピークであり、新たな時代は第二の波とはまったく違う―そして最初の波とよく似た―ものになることを示す証拠が増えている

つまり、個々の企業がモバイル決済を推進するのではなく、様々な企業がチームとなってモバイル決済を推進していくことが必要になります。

そういう意味で言えば、店舗を運営する側の立場として考えたり、ユーザーの立場で考えると、同じ規格で作ってもらって、あとは決済手数料やポイント、UI/UX、支払い方などによって、どのサービスを選択するかで競争を行っていくようにしてほしいものです。

【追記(2020/2/6)】

キャリア三国志時代に突入!

◎Softbank

PayPay×LINE Pay

◎ドコモ

d払い×メルペイ(+Origami)

◎au

au PAY×楽天ペイ

【キャッシュレス社会への意識調査 関連記事】

続きを読む 実店舗でのスマホ決済(QRコード)サービスまとめ|楽天ペイ・LINE Pay・PayPay・メルペイ・Pring・PAY ID・BASE・Origami Pay・atone・d払い・Coiney・Amazon Pay・pixiv pay