【目次】

■介護が必要とされる期間は?介護に必要なお金・貯金はどれくらい準備が必要なの?

by tec_estromberg(画像:Creative Commons)

(2018/2/12、東洋経済オンライン)

配偶者に #介護 が必要になった場合に想定される介護期間は平均169.4カ月で、毎月の自己負担は平均7-8万円であるため、約1186万-1355万円になり、初期費用を加えると、1266万-1445万円を準備しておく必要があるようです。

親にいくら貯金があれば介護離職して良いかhttps://t.co/6I46zBAVlx pic.twitter.com/9Ad9FLZFTX

— ハクライドウ (@hakuraidou) 2018年2月13日

東洋経済オンラインの記事によれば、介護にかかる費用として約1500万円が必要であり、これに加えて、家賃や住宅ローン、生活費や各種税金などのためのお金がかかってくるため、介護離職をする場合には、これだけのお金を準備できる場合に限られると考えられます。

■自身の介護のお金の準備はどれくらいできているの?

それでは、自身の介護のお金の準備はどれくらいできているのでしょうか?

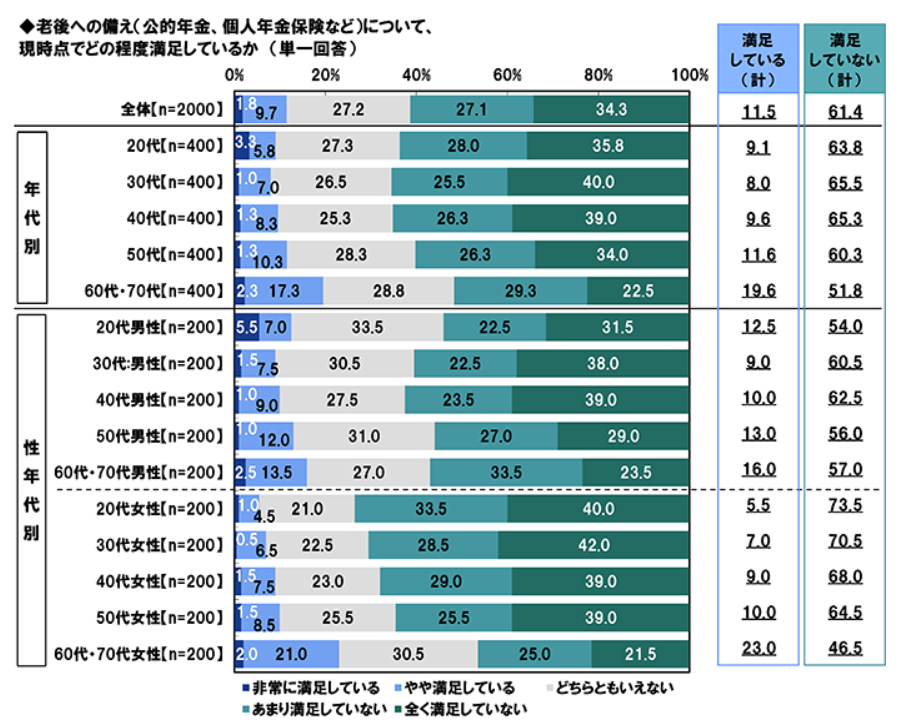

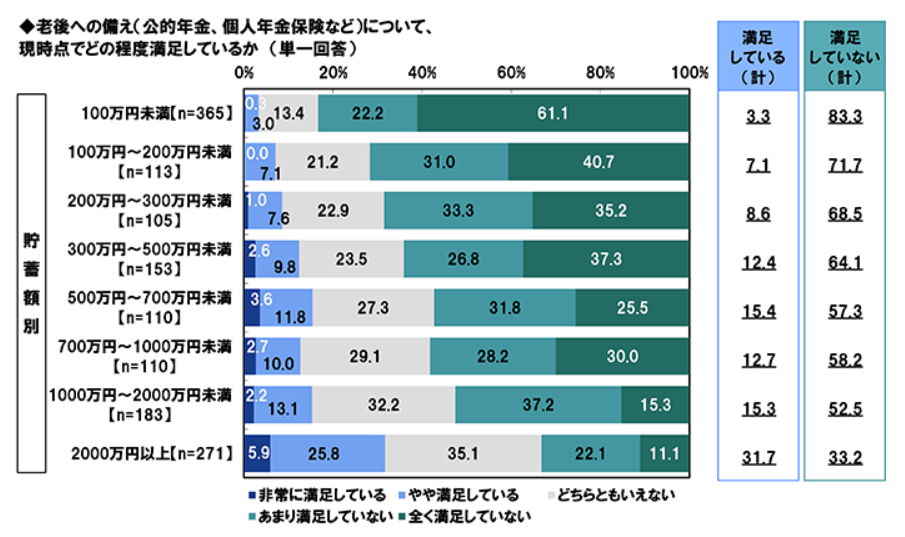

参考画像:「平成28年度 生活保障に関する調査(速報版)」(2016/9/20、生命保険文化センター)|スクリーンショット

老後保障と介護保障の十分な準備ができておらず老後生活の不安を抱えている|平成28年度生活保障に関する調査によれば、老後生活(老後保障)と介護(介護保障)の十分な準備ができておらず、不安を抱えているようです。

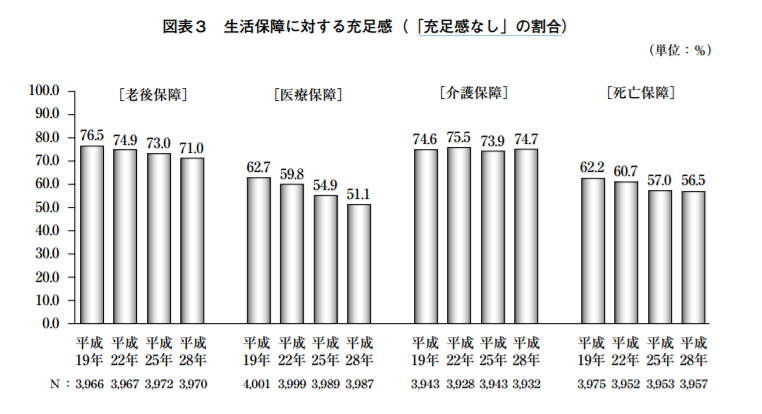

自助努力による準備に公的保障や企業保障を加えた老後資金は、「充足感なし」が71.0%と依然として多数を占めている。

自助努力による準備に公的保障を加えた介護資金は、「充足感なし」が74.7%と他の保障[医療保障(51.1%)、老後保障(71.0%)、死亡保障(56.5%)]と比べて最も高い。

老後を夫婦2人で暮らしていく上で、「ゆとりある老後生活費」は月額34.9万円となっているのですが、老後保障・介護保障に関しては「充足感なし」と答えた人が7割を超えており、準備手段である個人年金保険の加入率や介護保険・介護特約の加入率をみても低水準であり、十分な準備ができていないことがうかがえます。

→ 【老後資金】4割以上は公的年金のみで対策をしておらず、2割は預貯金やタンス預金のみ! についてくわしくはこちら

【関連記事】

親の介護を無償で行なうことの金銭的なデメリットはこれだけではなく、アメリカのプライム世代の女性の36%が「介護」を理由に仕事に就けない!?|働き盛り世代が無償の介護をしなければならない問題を解決するアイデアによれば、介護をする側が無償で介護を行なった場合、労働収入が失われるだけでなく、昇進機会や年金への影響を考えるとさらに大きな損失となります。

■介護の問題は私たちの目の前にある問題!

芸能活動引退の会見で小室哲哉さんが最後にメッセージを伝えた「高齢化社会」「介護の大変さ」「社会のストレス」についてみんなで考えてみよう!や高嶋ちさ子さん、母を亡くし、高齢の父と高齢のダウン症の姉、育児と仕事を抱え、ダブルケア以上の状態にでも取り上げましたが、高齢化社会・介護の大変さというのは決して他人事ではなく、私たちのすぐ目の前まで来ているといっても過言ではありません。

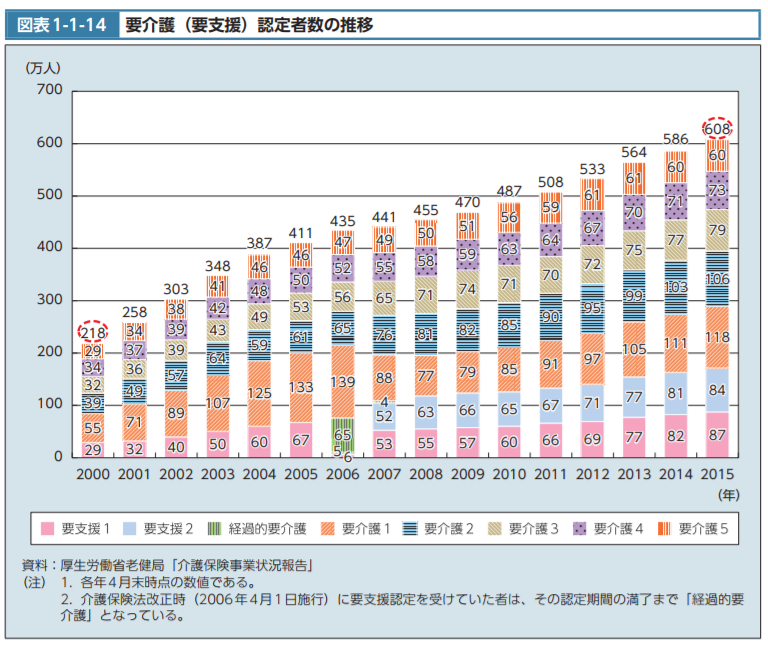

参考画像:要介護(要支援)認定者数の推移|平成28年版厚生白書|スクリーンショット

要介護(要支援)認定者数は2015年には約608万人|要介護者にならない段階(フレイル)で食い止める対策が重要で紹介した平成28年版厚生白書によれば、要介護(要支援)認定者数は、2000年の約218万人から2015年には約608万人と増加しています。

その理由としては、生活習慣病(慢性疾患)中心への疾病構造の変化や高齢化が進んでいることが挙げられています。

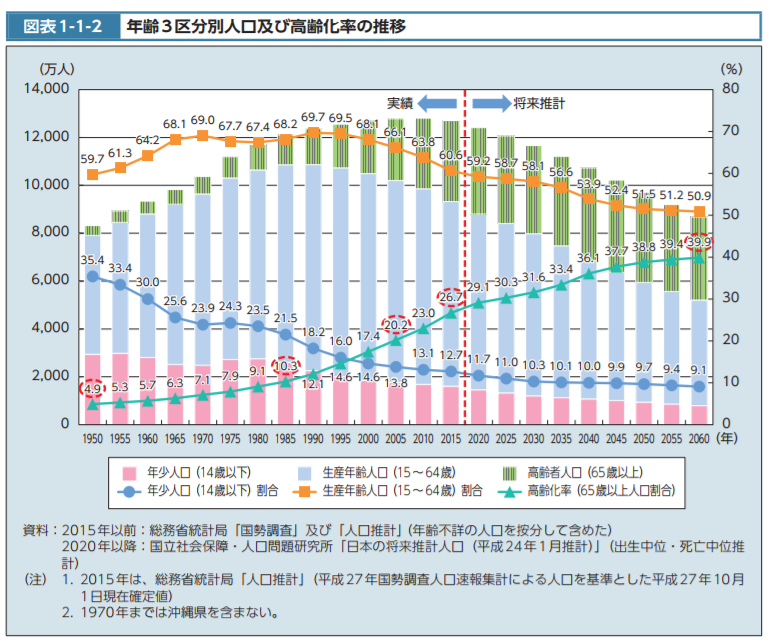

実際に高齢者人口は増加しており、高齢化率(65歳以上人口割合)は1950年4.9%→1985年10.3%→2005年20.2%と上昇し、2015年には26.7%と過去最高となっており、今後の予測としては、2025年30.3%となるなど、2060年まで高齢化率はずっと上昇していくことが見込まれているそうです。

参考画像:年齢3区分別人口及び高齢化率の推移|平成28年版厚生白書|スクリーンショット

つまり、この予測をもとにして、現状のままの仕組みで行くとすれば、要介護者の数は増加していくでしょう。

「重介護問題」は遠い未来の問題ではなく、今目の前にある問題なのです。

そして、その介護における問題は、介護する側が高齢であることやそもそも介護する人が少なくなっていること、働き盛り世代が介護を理由に働けなくなっているという問題もあります。

75歳以上同士の「老老介護」初の30%超|65歳以上同士の「老老介護」は過去最高54%に|平成28年国民生活基礎調査によれば、介護をする側と介護を受ける側の両方が高齢者の組み合わせである「老老介護」が話題になっていますが、平成28年国民生活基礎調査で発表された、同居の主な介護者と要介護者等の組合せを年齢階級別にみると、60歳以上同士70.3%、65歳以上同士54.7%、75歳以上同士30.2%となっており、また年次推移でみると、上昇傾向にあるのがわかります。

介護予防・生活支援サービス市場は2025年に1兆3000億円によれば、今後高齢者人口と高齢者世帯の増加に伴いサービス市場は拡大し、介護予防・生活支援サービス市場は2025年に1兆3000億円に迫るそうですが、介護職員は2025年には約38万人不足するおそれがあるそうです。

介護福祉士ピンチ!?介護福祉士を養成する大学や専門学校への定員に対する入学者の割合が約46%によれば、公益社団法人「日本介護福祉士養成施設協会」の調査によれば、2016年度の介護福祉士を養成する大学や専門学校への定員に対する入学者の割合が約46%だったそうです。

アメリカのプライム世代の女性の36%が「介護」を理由に仕事に就けない!?|働き盛り世代が無償の介護をしなければならない問題を解決するアイデアで紹介した米ブルッキングス研究所(Brookings Institution)のハミルトン・プロジェクト(The Hamilton Project)が発表した報告書によれば、アメリカでは2016年、成人の3分の1(37.2%)以上が仕事に就いておらず、そのうち「働き盛り世代」(25~54歳)に当たる人たちの5分の1近くが就業しておらず、女性の36%が介護を理由に仕事に就けないそうです。

この問題は一人一人で解決できる問題ではないと考えて、介護を必要とする期間をいかに短くするかという対策を行なう、テクノロジーなどを活用して介護負担を軽減する、介護サービスを受けるための経済的な仕組みを作るなどを総合的に行なっていく必要があります。

現時点で私たちができることは、老後生活(老後保障)と介護(介護保障)の十分な準備をすることですので、個人年金保険や介護保険・介護特約について少しずつ勉強しながら検討していきましょう!

→ 【初心者向け】老後の資産を作る!定期預金・iDeCo・NISA・保険の特徴を知り、少額・分散投資ができることを知ろう! についてくわしくはこちら