【目次】

- 健康増進型保険「Japan Vitality Project」の目指すものとは?|住友生命・ソフトバンク・Discovery

- 【海外事例】食生活の見直し・運動・禁煙等を促す民間医療保険

- 住友生命「Vitality」発売!

- ソフトバンク、住友生命「Vitality」パートナー契約の締結

- まとめ|パートナーシップが重要になる!

■健康増進型保険「Japan Vitality Project」の目指すものとは?|住友生命・ソフトバンク・Discovery

参考画像:Japan Vitality Project「健康増進型保険」で日本をもっと健康に |(2016/7/21、住友生命PDF)|スクリーンショット

新規プロジェクト「Japan Vitality Project」に関するお知らせ~「健康増進型保険」で日本をもっと健康に~

(2016/7/21、ソフトバンクニュースリリース)

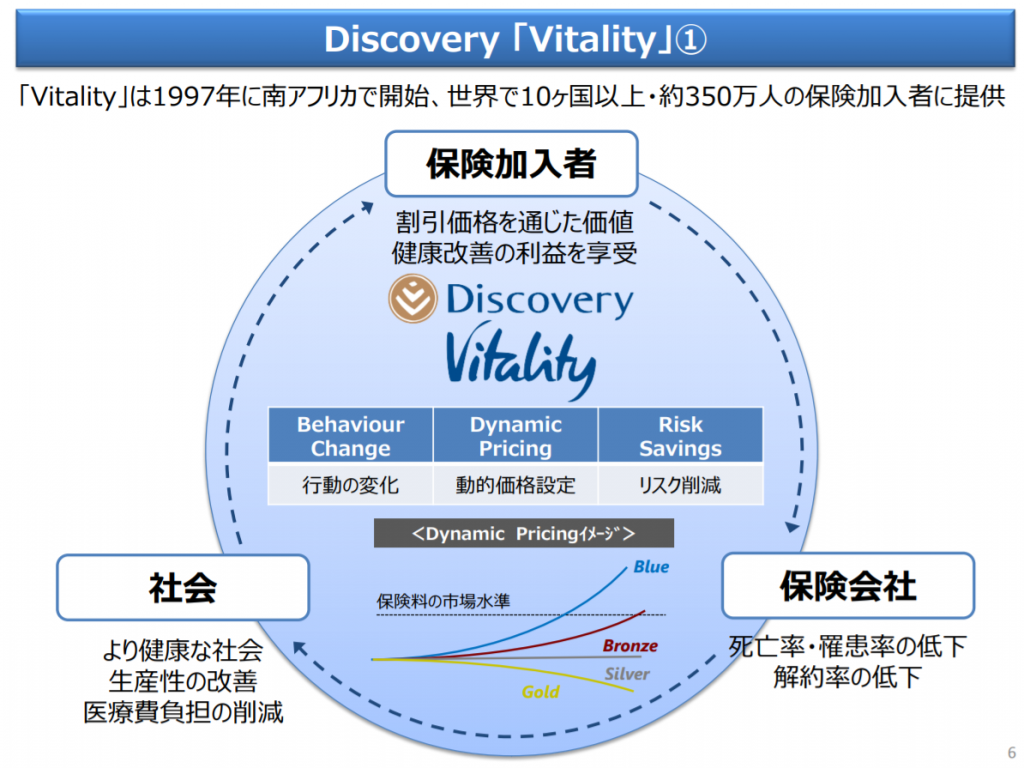

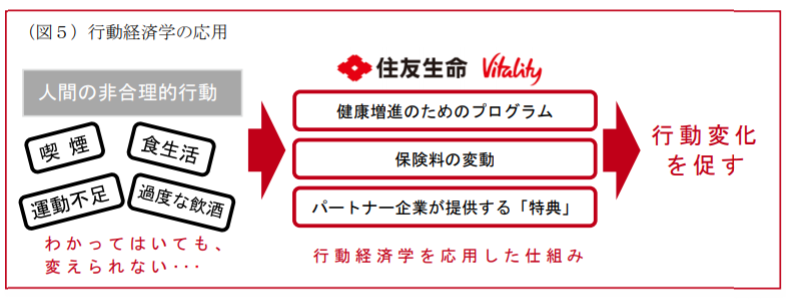

「Vitality」は、健康を改善するツールや関連知識、それを促すインセンティブ等を提供することで、保険加入者がより健康になることをサポートするプログラムです。このプログラムは、臨床研究や行動経済学に基づいており、生活習慣病の増加を抑える上で重要な「健康チェック」「予防」「運動」に着目し、保険加入者の健康増進への意欲を高める仕組みとなっています。各種インセンティブが長期的に健康増進に寄与する行動変化を促すという仕組みが保険商品に組み込まれており、保険会社や保険加入者の双方にメリットの好循環をもたらし、社会全体の健康増進にも寄与するものです※1。

住友生命と南アフリカの金融サービス会社Discoveryは健康増進型保険の開発で提携し、住友生命とソフトバンクはIoTを活用した健康情報・健康増進活動に関するデータの収集プラットフォームの構築等で提携して、ディスカバリーのウェルネスプログラム「Vitality」を日本市場に導入する「Japan Vitality Project」の取組みを3社共同で開始するそうです。

保険加入者に行動変化(健康増進活動)を促す保険「Vitality」 は、健康状態を改善する取り組みを行うとポイントを獲得し、累積ポイントに応じて年間のステータスを判定され、保険料率が割引になるだけではなく、パートナー企業との提携に応じた特典が得られるという仕組みが提供されています。

このプログラムに参加している人はそうでない人に比べて医療費が抑制されているそうです。

【参考リンク】

Vitality web 「4種類の男」full version

■【海外事例】食生活の見直し・運動・禁煙等を促す民間医療保険

参考画像:「新産業構造ビジョン」(2017/5/29、経済産業省)|スクリーンショット

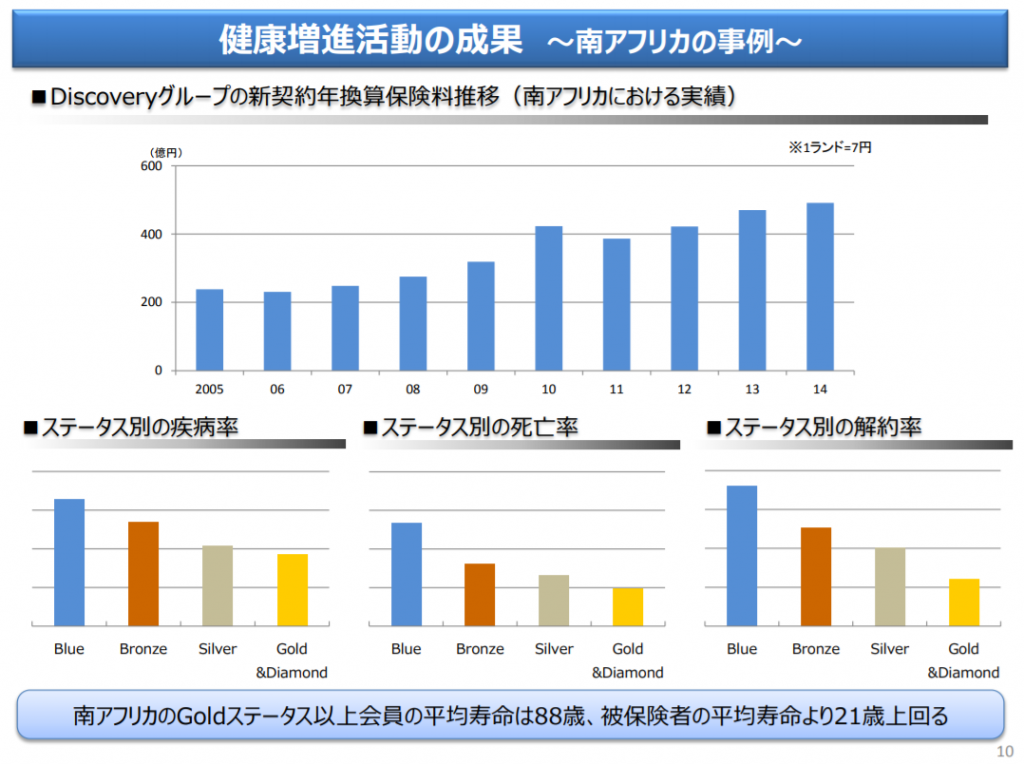

1992年に南アフリカで設⽴されたDiscovery社は、Discoveryグループの金融商品(健康保険、生命保険、損害保険等)とセットでVitality Programを展開。

Vitality Programでは、まず健康チェックによって自己の現状把握を⾏った後、食生活の見直し・運動・禁煙等、健康状態を改善する取り組みを実施するとポイントを獲得できる。獲得したポイントは、健康⾷品やヘルスケア商品の購入、映画や航空券の割引優待など幅広い用途で使用可能。

Discovery社の報告によれば、同プログラム参加者は非参加者に比べて受診率・入院日数・一人あたり医療費を抑制。

また、積極的に参加するメンバーほど、死亡率が低下するという結果が得られている。

「Vitality」は1997年に南アフリカで開始、世界で10ヶ国以上・約350万人の保険加入者に提供されています。

「Vitality」では、健康増進活動の年間獲得ポイントに応じて、ステータス(ポイントが高い順からダイヤモンド・ゴールド・シルバー・ブロンズ・ブルー)が判定され、そのステータスに合わせて保険料の高さが設定されるDynamic Pricing(ダイナミックプライシング:動的価格設定)が利用されています。

「Vitality」では、保険料割引のみならず、パートナー企業との提携を通じ、ステータスに応じた特典を提供されます。

Discoveryによれば、目標を達成した特典には、ジム料金が割引になったり、健康的な食品を購入するとキャッシュバックがあったり、映画が無料で見れたり、レンタカーや宿泊施設でお得になったり、飛行機予約がお得になったりするそうです。

特典を提供されることが、保険加入者が継続的な健康増進活動に取り組むインセンティブになると考えられます。

Discovery社では、健康状態を改善する取り組むを行うとポイントを獲得し、特典が得られるという仕組みを提供し、このプログラムに参加している人はそうでない人に比べて医療費が抑制されているそうです。

参考画像:Japan Vitality Project「健康増進型保険」で日本をもっと健康に |(2016/7/21、住友生命PDF)|スクリーンショット

「健康ポイント制度」に医療費を抑制する効果があることが初めて実証されるによれば、運動や検診など健康づくりに取り組んだ人がポイントを受け取って商品券などに交換する「健康ポイント制度」に、医療費を抑制する効果があることが実証されているそうです。

積極的に計画・実行する人はがん・脳卒中・心筋梗塞の死亡リスクが低い|国立がん研究センターで紹介した国立がん研究センターによれば、日常的な出来事に対して、積極的に解決するための計画を立て、実行する「対処型」の行動をとる人は、そうでない人に比べて、がんで死亡するリスクが15%低く、また、脳卒中リスクが15%低く、脳卒中や心筋梗塞などで死亡するリスクが26%低いという結果が出たそうです。

その理由としては、日常的な出来事に対して、積極的に解決するための計画を立て、実行する「対処型」の人は、がん検診や健康診断を受診するため、病気の早期発見につながり、病気による死亡リスクが低下して可能性があるようです。

つまり、積極的に健康管理を行うように努力する人は死亡リスクが低いわけですから、今後、保険会社としても、そうした保険加入者に合わせた保険料を設計するようになっていくのではないでしょうか?

今回紹介した保険加入者に行動変化(健康増進活動)を促す保険「Vitality」 は、健康状態を改善する取り組みを行うとポイントを獲得し、特典が得られるという仕組みを提供し、このプログラムに参加している人はそうでない人に比べて医療費が抑制されているそうです。

これからますます様々な予防医療に取り組んだ人には保険料が安くなるといった保険商品がでてくるのではないでしょうか。

→ 健康ゴールド免許|定期検診などの予防医療を導入することで、病気による死亡リスクが減少し、医療費の削減にもつながる について詳しくはこちら

■住友生命「Vitality」発売!

2018年7月24日に健康増進型保険“住友生命「Vitality」”が発売されました。

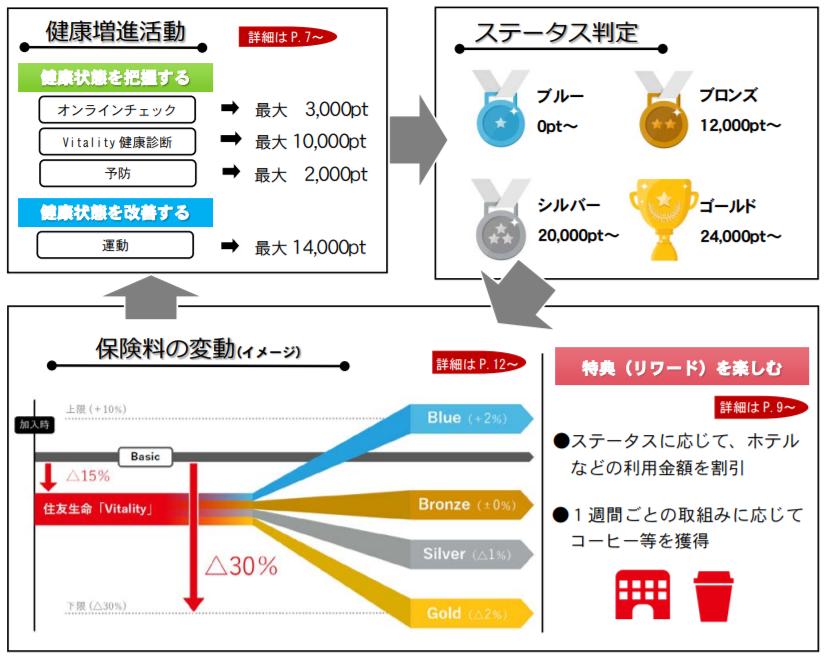

“住友生命「Vitality」”のコンセプトは上記に挙げた通りですので、ポイントを改めてまとめると、健康に良い生活習慣に変えていくためには「きっかけ」と「報酬(インセンティブ)」が必要なのですが、行動経済学と最新テクノロジー(ウェアラブルデバイス・スマホアプリ)で評価する仕組みを作り、健康増進活動に積極的に取り組んだ人には保険料が安くなったり、リワードを提供するなどによって、健康増進活動の継続を促していくという新しい考え方の保険です。

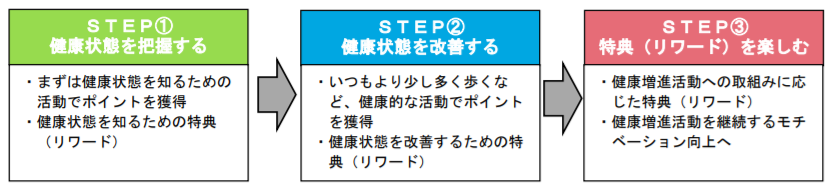

STEP1.健康状態を把握する(健康状態を知るための活動でポイントを獲得、健康状態を知るための特典)→STEP2.健康状態を改善する(健康的な活動でポイントを獲得、健康状態を改善するための特典)→STEP3.特典(リワード)を楽しむ(健康増進活動への取り組みに応じた特典)

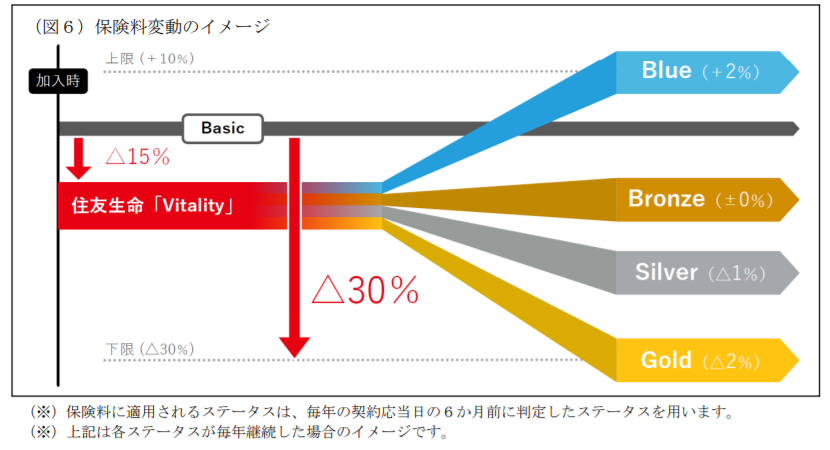

ムを利用しない場合と比べて 15%の割引となり、その後はステータスに応じて変動します。

ことで、より健康的な生活習慣を行うことを促す仕組み。例えば、人間には、現状維持バイアス(人間は動機が無いと現状を変えない)や損失回避性(人間は、得をするよりも損をしたくないという思いの方が強く、損失を回避することを重視して行動する)といった傾向があることを知ったうえで、健康のための行動変容を導く仕組みです。

参考画像:未来を変えていく、健康増進型保険 新商品“住友生命「Vitality」”の発売等について (2018/7/17、住友生命)|スクリーンショット

特典(リワード)には、健康診断の無料または割引クーポン(ソフトバンク)やウェアラブルデバイスの割引購入(ガーミン・ポラール・ソフトバンク)、フィットネスジムの月会費割引(コナミスポーツクラブ、ルネサンス)、スポーツ用品の割引購入(アディダス)、ヘルシーフードの割引購入(オイシックス)、旅行代金の割引(Hotels.com)などがあります。

■ソフトバンク、住友生命「Vitality」パートナー契約の締結

住友生命「Vitality」パートナー契約の締結について

(2018/7/17、ソフトバンク)

1. “ソフトバンク”の「スマート体組成計2」を2,400円(税込み)割引で提供

2. “ソフトバンク”のスマートフォンを新規契約または機種変更した契約者に、ウエアラブルデバイスと血液検査の無料クーポンを無料提供

3. 血液検査の割引クーポンを提供

ソフトバンクは、住友生命が2018年7月24日より発売する健康増進型保険“住友生命「Vitality」”におけるパートナー契約を締結し、契約者に対する特典(リワード)として、契約者の健康状態を把握できるIoT機器や血液検査のクーポン券などを、2018年9月1日より提供するそうです。

■パートナーシップが重要になる!

今回紹介した住友生命とソフトバンク、ディスカバリーが共同で取り組む「Japan Vitality Project」は、保険・IoT・行動経済学・健康増進活動をつないで、新しい価値を創造し、保険加入者はインセンティブ(割引価格を通じた価値)や健康改善の利益を享受し、保険会社は死亡率・罹患率の低下、解約率の低下というメリット、社会はより健康な社会・生産性の改善・医療費負担の削減というメリットが得られる、Win-Win-Win(三方よし)を目指すものです。

『サードウェーブ 世界経済を変える「第三の波」が来る』(著:スティーブ・ケース)では、第三の波(あらゆるモノのインターネット)によって、あらゆるモノ・ヒト・場所が接続可能となり、従来の基幹産業を変革していく中で、企業や政府とのパートナーシップが重要になると書かれています。

|

![]()

第二の波では、インターネットとスマートフォンの急速な普及によってソーシャルメディアが激増し、盛況なアプリ経済が誕生した。その中でもっとも成功を収めたスナップチャットやツイッターのような企業は、小規模なエンジニアリング・チームからスタートして一夜にして有名になり、第一の波の特徴であったパートナーシップをまったく必要としなかった。しかし、こうしたモデルは現在がピークであり、新たな時代は第二の波とはまったく違う―そして最初の波とよく似た―ものになることを示す証拠が増えている

「第三の波」で社会は大きく変化をしていきますが、社会問題を解決する手段として、一人の力ではなく、これからますますいろんな人たちとのパートナーシップが重要になってくるでしょう。

保険会社はそうしたパートナーシップを築く上での重要なプレーヤーになれるのではないでしょうか。

【関連記事】

続きを読む 健康増進型保険「Japan Vitality Project」の目指すものとは?|住友生命・ソフトバンク・Discovery