【目次】

■就業不能保険・収入保障保険・給与サポート保険とはどんな商品?

by Ted Eytan(画像:Creative Commons)

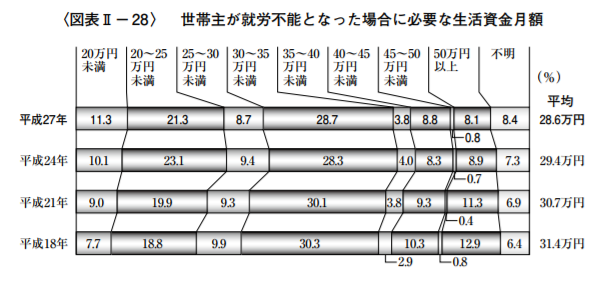

病気やケガが原因で就労不能になった場合の生活資金に対して約8割の人が「不安」|必要な生活資金はいくら?どんな経済的準備手段を用意している?|平成27年度生命保険に関する全国実態調査で紹介した生命保険文化センターの平成27年度生命保険に関する全国実態調査によれば、病気やケガが原因で就労不能になった場合の生活資金に対して約8割の人が「不安」と回答しています。

平成27年度生命保険に関する全国実態調査〈速報版〉

(平成27年9月、生命保険文化センター)

世帯主が就労不能となった場合に対する現在の経済的準備手段として期待できるものは「入院時に給付金のでる生命保険」が33.2%(前回36.4%)と最も多く、次いで「預貯金・貸付信託・金銭信託」33.0%(前回33.4%)、「民保の就業不能保障保険」17.0%(前回16.5%)の順となっている。

現在準備しているもののうち、世帯主が就労不能となった場合に期待できる経済的準備手段としては、「入院時に給付金のでる生命保険」が最も多くなっています。

また、最近では「就業不能保険」(保険会社各社によって呼び方が異なり、「収入保障保険」「給与サポート保険」という呼ばれ方もします)も出てきています。

就業不能保険とは、病気やケガが原因で世帯主が就業不能になったときに月々の生活費を保障する保険のことです。

■取り扱っている保険会社の商品から就業不能保険・収入保障保険・給与サポート保険がどのようなものかをチェック!

次に、就業不能保険とは具体的にどんなものなのか、各社の商品を参考に見てみたいと思います。

【目次】

●ライフネット生命|就業不能保険「働く人への保険2」

就業不能保険「働く人への保険2」|ライフネット生命保険 就業不能保険の新商品発売のお知らせ(2016/5/12、ライフネット生命)

就業不能保険は、入院費や手術費をサポートする従来の医療保険とは異なり、病気やケガで長期間働けなくなった場合の生活費をサポートする保険です。

毎月のお給料のように給付金を受け取ることができ、長期間働けなくなった場合でも、医療保険ではカバーしきれない、「長期間働けなくなった場合の生活費」をサポートする保険です。

■就業不能保険「働く人への保険2」の3つのポイント

1.支払対象外期間は、これまでの180日に加え、短期の「60日」を新設。傷病手当金などの社会保障が少ない自営業者もサポート

2.「住宅ローンを払い終えるまでの保障がほしい」「子どもが成人するまでの保障で十分」というお声を受け、保険期間を選択式に

3.保険料を抑えたい人のために、一定期間中の給付金額を半分にすることで保険料を節約できる「ハーフタイプ」を新たに用意

短期の入院費や手術費については、「国民皆保険制度」で自己負担が3割となり、また「高額療養費制度」で毎月の自己負担が一定額で済むなど公的なサポートは手厚いのですが、ある程度の貯金があれば、民間の医療保険が必要ない場合もあります。

ただ、病気やケガによって長期間働けない場合の日々の「生活費」については、国や企業のサポートが足りないと感じる人も出てくるでしょう。

病気やケガで働けなくなった方が会社員や公務員の場合、健康保険等の傷病手当金を利用できますが、この傷病手当金の支給期間は最長1年6ヶ月となっており、それ以上に療養が長期化した場合、収入が大幅に減少してしまいます。

つまり、就業不能保険のポイントは、医療保険ではカバーしきれない「生活費」をカバーするための保険だということです。

たとえば、また、これまで長らく日本で販売されてきた民間の医療保険では、「生活費」よりも「医療費」をカバーすることが主眼の領域にあると考えています。

●住友生命|「1UP(ワンアップ)」

1UP(ワンアップ)生活保険で、じぶんを救え|住友生命

1UPは「ケガや病気で働けなくなったとき」と「死亡したとき」では、不足額が異なるため、必要なお金が違ってきますが、2つのリスクをそれぞれの必要保障額に合わせて合理的な保障を準備できるというものです。

●T&Dフィナンシャル生命|「働くあなたにやさしい保険」

~『働くあなたにやさしい保険』の販売開始~(2015/12/10、T&Dフィナンシャル生命保険)

T&Dフィナンシャル生命の「働くあなたにやさしい保険無配当特定疾病収入保障保険(無解約払戻金・Ⅰ型)」は、世帯の働き手が病気やケガになり就業不能による収入減少や治療費負担、生活費などをカバーすることのできる保険です。

●太陽生命|「働けなくなったときの保険」

太陽生命、「働けなくなったときの保険」を発売! (2016/2/10、太陽生命)

三大疾病やケガなどを原因とした所定の就業不能状態が 30 日継続すれば給付金をお支払いいたします。また、所定の就業不能状態が 30 日継続するごとに 150 日まで最大 5 回、給付金をお支払いいたします。さらに、所定の就業不能状態が 180 日継続したときには「就業不能年金」もお支払いいたします。

T&D保険グループの太陽生命は、働けなくなったときの収入減などの不安に備える新商品「働けなくなったときの保険」を販売しています。

●アフラック|「病気やケガで働けなくなったときの給与サポート保険」

<病気やケガで働けなくなったときの給与サポート保険>を発売(2016/6/15、アフラック)

アフラックの病気やケガで働けなくなったときの給与サポート保険は、病気やケガで働けなくなった時に起こる「収入減少」という経済的困難に備えるための保険で、入院や在宅医療の状態になったときに、毎月のお給料のように一定額を支払いする商品となっています。

●チューリッヒ保険|働けなくなったときの生活保障保険「くらすプラス」と収入保障保険プレミアム

働けなくなったときの生活保障保険「くらすプラス」発売のお知らせ(2016/8/5、チューリッヒ保険)

チューリッヒ保険の働けなくなったときの生活保障保険「くらすプラス」は、治療が長期に渡りやすい重篤な病気(ガン、脳卒中、急性心筋梗塞、肝硬変、慢性腎不全)や精神疾患、身体に障害を伴うケガなどで働けなくなった場合の収入減少に備えるための生活保障保険です。

収入保障保険プレミアムは、万一のときに毎月お給料のように年金が受け取れる生命保険です。

特徴としては、健康な方(過去1年以内の喫煙歴なし/血圧:最高119mmHg以下かつ、最低79mmHg以下の方で所定の基準を満たす方)は保険料が割引されたり、また、悪性新生物・急性心筋梗塞・脳卒中・肝硬変・慢性腎不全の疾病による就業不能状態で働けなくなったときも年金を受け取れます。

●日本生命|「ニッセイ就業不能保険(無解約払戻金)”もしものときの…生活費”」

「ニッセイ就業不能保険(無解約払戻金)”もしものときの…生活費”」の発売について(2017/8/10、日本生命保険相互会社)

日本生命の「ニッセイ就業不能保険(無解約払戻金)”もしものときの…生活費”」は入院や在宅療養等の所定の就業不能状態になったときに、月々の生活費を保障する商品です。

●朝日生命|収入サポート保険

働けなくなった時の収入減少をカバー(2017/3/3、朝日生命保険相互会社)

朝日生命、働けなくなったとき(身体障害者手帳1~3級の交付または公的介護保険制度の要介護1以上の認定)に年金を支払う「収入サポート保険」、およびメンタル疾患で入院を60日継続したときに一時金を支払う「メンタル疾患特約」を販売しています。

「働けなくなったとき」に利用できる公的制度として、「身体障害者手帳制度」「障害年金制度」「公的介護保険制度」などがあります。永続的に働けなくなった方の 83.8%※がこれらの公的制度を利用されています。中でも、身体障害者手帳制度や公的介護保険制度は多くの方が利用されています(図表④)。

身体障害者手帳制度や公的介護保険制度は金銭給付ではなく、障害年金のみでは生活費等を十分にカバーできないことがあります。

身体障害者手帳の年間の新規交付者数は、約 27.8 万人で、そのうち日常生活等に支障をきたす1~3級の方は約6割を占めています(図表⑤)。1~3級の手帳交付者のうち、就業されていない方は約76%*に上ります

働けなくなった原因は病気によるものが8割を占め、特にメンタル疾患や生活習慣病による原因が多いそうです。

「働けなくなったとき」に利用できる公的制度として、「身体障害者手帳制度」「障害年金制度」「公的介護保険制度」などがありますが、身体障害者手帳制度や公的介護保険制度は金銭給付ではなく、障害年金のみでは生活費等を十分にカバーできないことがあります。

●アクサダイレクト生命|収入保障2

アクサダイレクトの収入保障2

掛け捨て型で、合理的に毎月の生活費に備えるタイプの保険なので、定期保険より保険料が割安です。

保険期間満了時まで毎月お給料のように一定額の年金を受取る方法と、まとめて一括で受取る方法を選択することができます。

死亡・高度障害状態となった時点で、保険期間満了までの期間が年金支払保証期間よりも短い場合、保険期間満了後も年金支払保証期間終了まで毎月年金を受取ることができます。

●アクサダイレクト生命、就業不能保険「アクサダイレクトの働けないときの安心」

アクサダイレクト生命、就業不能保険「アクサダイレクトの働けないときの安心」を新発売!業界最安水準*1の保険料で精神疾患による就業不能もカバー(2018/8/21、アクサダイレクト生命)

病気やケガなどで長期間働けないときの生活費のサポートとして、毎月給付金を受け取れます

うつ病などの精神疾患で働けなくなったときも給付金を受け取れます

受給開始日から給付金を満額受け取れる満額タイプと、傷病手当金を考慮し、1年半(540日)の給付金を半分にすることで保険料を抑えたハーフタイプから選択可能

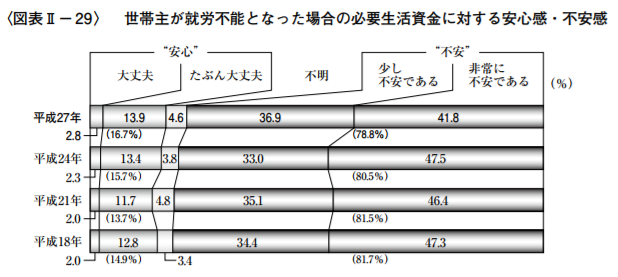

生命保険文化センターの「生命保険に関する全国実態調査(平成27年度)」によると、世帯主が働けなくなった場合に対する現在の経済的備えに不安を感じている人は78.8%(「非常に不安である(41.8%)」「少し不安である(36.9%)」の合計)にのぼっています。

実際、特に精神疾患による就業不能状態は長期化するのが特徴です。

全国健康保険協会の「現金給付受給者状況調査(平成28年度)第一部傷病手当金」によれば、精神疾患による傷病手当金の支給が55歳未満の各年代で最も多く、特に20~30代は約半数を占めております。

また平均支給期間も同理由は約216日と最も長く、働けない期間の収入減のダメージは大きくなります。

なかでも単身者や住宅ローンを抱えている方、また傷病手当金のない自営業者の方にとっては、深刻な影響がおよぶものと考えられます。

アクサダイレクト生命ではこのような状況を背景に、病気やケガ、精神疾患で働けなくなったときの収入減をサポートする保険として開発されたのが「アクサダイレクトの働けないときの安心」です。

●損保ジャパン日興興和ひまわり生命|収入保障保険「家族のお守り」

収入保障保険「家族のお守り」|損保ジャパン日興興和ひまわり生命

パパやママが万が一のときに、お給料のように毎月の生活費を受け取れる保険で、お子さまがいるご家庭に最適です。

収入保障保険「家族のお守り」には喫煙状況や健康状態(BMI・血圧)などにより保険料が割安になる特約がある!|損保ジャパン日本興亜ひまわり生命によれば、損保ジャパン日本興亜ひまわり生命の収入保障保険「家族のお守り(無配当・無解約返戻金型収入保障保険)」には、喫煙状況や健康状態などにより保険料が割安になるチャンスがあります。

●オリックス生命|家族をささえる保険 Keep(キープ)

オリックス生命保険の「家族をささえる保険 Keep(キープ)」は、被保険者に万一のことがあった際、毎月決まった金額を保険期間満了までお支払いする仕組みの収入保障保険です。

【参考リンク】

■まとめ

病気やけがをしないことが最も大事ですが、いつ起こるかわからないのが病気やケガの悩ましいところです。

病気やけがをした際の生活費に対する不安をなくすためにも、前もって検討しておくとよいのではないでしょうか?

「平成28年度 生活保障に関する調査(速報版)」

(2016/9/20、生命保険文化センター)

今回調査では、自分自身の金融や保険に関する知識がどの程度かを尋ねたが、「詳しい」の割合は、「金融に関する知識」で9.3%、「保険に関する知識」で9.2%となっており、いずれの知識についても「詳しくない」が7割強となっている。

金融・保険に関するいずれの知識についても「詳しくない」と答えた人が7割強となっています。

現役世代にとっては、金融・保険に関する知識を若いうちから身につけていくことが自分の身を守る手段となるので、少しずつ勉強していきましょう。

働けなくなったときの収入減などの不安がある方は、病気やケガが原因で世帯主が就業不能になったときに月々の生活費を保障する「就業不能保険」を検討してみてはいかがですか?

【関連記事】

続きを読む 就業不能保険・収入保障保険・給与サポート保険とはどんな商品?保険各社の商品比較! →