by Brooke Raymond(画像:Creative Commons)

■奨学金による貧困問題|大学生の仕送りは減少傾向・アルバイトの就労率・収入金額の増加

(2016/4/7、NHK)

機構の調査によれば、大学生の学生生活を支える家計からの給付は、2000年度に156万円であったものが、2012年度には121万円にまで落ち込んでいます。このような状況で大学に行こうとすれば、奨学金に頼らざるを得ず、今や大学生の約4割が機構の奨学金を借りています。

日本学生支援機構の調査によれば、仕送りは2000年度156万円から2012年度121万円に落ち込んでいるそうです。

第52回学生生活実態調査の概要報告(2017/2/23、全国大学生活協同組合連合会)によれば、仕送り10万円以上をもらっている学生は減少傾向にあり、アルバイトの就労率・収入金額ともに増加傾向にあり、アルバイトを増やすことで暮らし向きを良くしようとしているのがわかります。

また、将来奨学金を返済することに対して不安を感じている人が多く、アルバイトの就労時間が長いこともわかります。

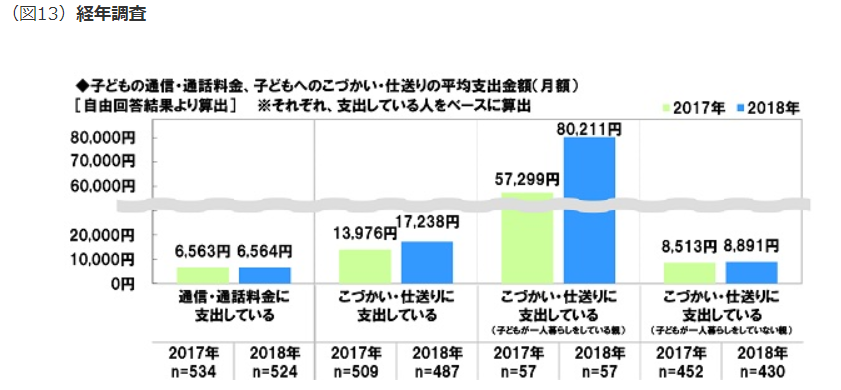

ただ、ソニー生命が、2017年11月24日~11月27日の4日間、大学生以下の子どもがいる20~59歳の男女1000名に対して行なった「子どもの教育資金に関する調査」によれば、≪こづかいや仕送り≫の平均支出金額が大幅に増加していることから、調査結果によって違ってくるのかもしれません。

参考画像:子どもの教育資金に関する調査2018(2018/1/25、ソニー生命)|スクリーンショット

(2018/1/25、ソニー生命)

≪こづかいや仕送り≫の平均支出金額を2017年調査と比較すると、子どもが一人暮らしをしている親では2017年57,299円→2018年80,211円と、22,912円/月の大幅な増加となりました。 (図13)

【参考リンク】

- 大内裕和 日本の奨学金問題 教育社会学研究第96集(2015)

■2017年は即時買い取り・即現金化サービスやツケ払い(後払い)サービスなどのサービスが登場

最近ブログの検索で増えているのが「給料前借りアプリ」であり、2017年は即時買い取り・即現金化サービスやツケ払い(後払い)サービスなどのサービスが登場しました。

→ CASH・ZOZOツケ払い・メルカリNOW・給料前借り(前払い)アプリ・サービス・・・今やりたい・買いたいことを我慢せずにお金を前借り、モノを現金化するサービスを利用してもいいの? について詳しくはこちら

【即時買取・現金化サービス】

- DMMが70億円で買収した「CASH」

- メルカリの「メルカリNOW」(手元にある商品のブランドと状態を選択し、スマホのカメラで撮影するだけですぐに査定金額が提示され、了承した場合にはその場でお金を手に入れることができる即時買取サービス)

- ジラフの「スママダッシュ」(中古のスマホを即現金化できる買取サービスをリリース予定)

【ツケ払い・後払いサービス】

- 「ZOZOツケ払い」(2カ月間内で都合の良い時に支払いができる決済手段)

- 「メルカリ月イチ払い」(月次で購入した商品の代金をまとめて翌月に支払うことのできる)

- ネットプロテクションズの「atone(アトネ)」(個人向け審査不要、クレジットカードなし、コンビニ後払いサービスでスマホで買い物をする際に、アトネによるコンビニ後払いを利用すると、ポイントがたまり、そのポイントがお買い物で活用できるメリットがある)

給料前借りアプリというサービスが出た時期から、即時買い取り・即現金化サービスやツケ払い(後払い)サービスが出てきたのは、実際に「今すぐお金が欲しい」「今欲しいものがあるけど、手元にお金がない」といったことで悩んでいるが表面化し、その悩みを解決するために給与前払いサービスを始める企業が増えている印象を受けます。

また、給与前払いサービスとは?従業員側・企業側のメリット|給料前借りアプリが注目のきっかけ!?人手不足で悩む2018年以降は給与前払いサービスが求人に応募するポイントになる?によれば、求職者にとっては、「前払い」「日払い」「週払い」が重要な求人の要素となっているそうです。

後払い・ツケ払いによって支払いを先延ばしを行う、即時買い取りによって即現金化をする、求人では「前払い」「日払い」「週払い」を検索ワードにする、といった姿から見えてくるのは「貧困」です。

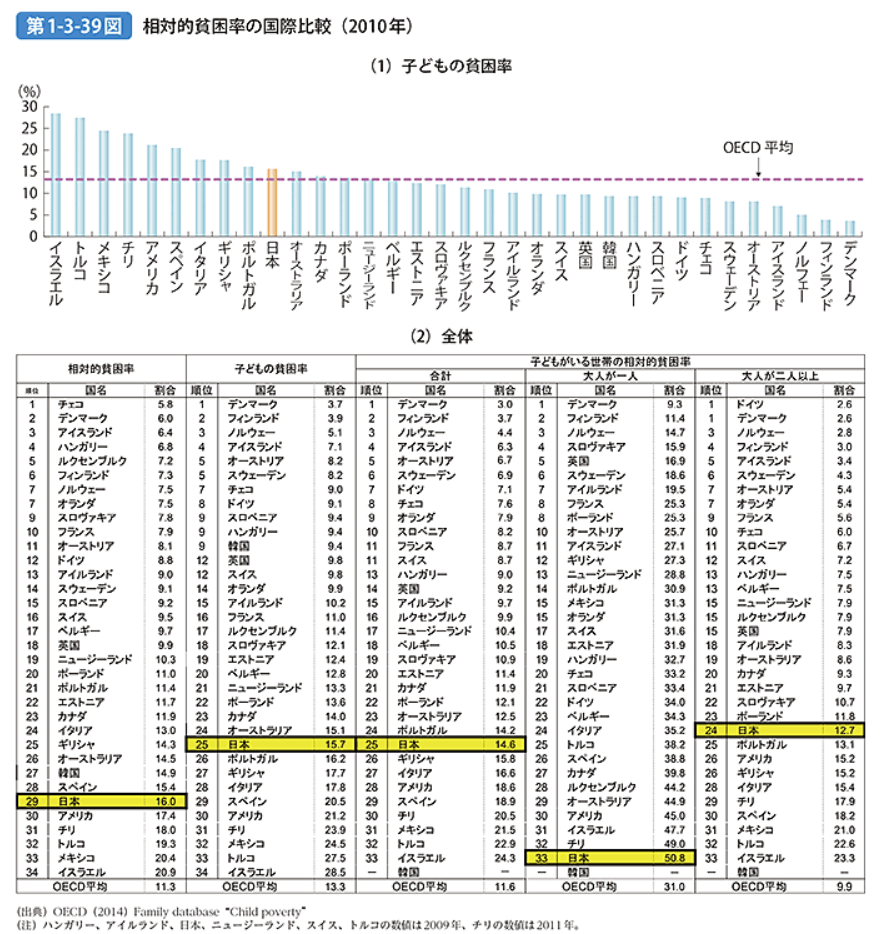

参考画像:子どもの貧困|平成26年版子ども・若者白書|内閣府|スクリーンショット

子どもがいる現役世帯のうち大人が1人の世帯の相対的貧困率はOECD加盟国中最も高い!によれば、平成24年相対的貧困率は16.1%となっており、日本の特徴としては子どもがいる現役世帯のうち大人が1人の世帯の相対的貧困率はOECD加盟国中最も高いという点です。

■まとめ

(2016/4/7、NHK)

今、「借りている」と言いましたが、諸外国では、いわゆる奨学金は、通常「給付」を意味します。これに対し、我が国では、ほとんどの奨学金が貸与、つまりは「借金」であり、返さなければなりません。

そもそも、貸与型の奨学金が他の借金と違うのは、将来の仕事や収入が分からない状態で利用することにあり、滞納の危険は最初から制度に内在しているものです。

日本と海外の奨学金の違いは、日本の貸与型の奨学金は「貸与」≒「借金」であるのに対して、海外の奨学金は「給付」であるということです。

将来の仕事や得られる収入がわからない状態で借金をするというのが貸与型奨学金の問題点なのです。

ロボアドバイザー(投資・資産運用アドバイスサービス)とは?|IT・金融の活用度が低い日本はフィンテックの手前!?|#Fintechでは、日本のフィンテックは「貧テック」だと呼び、弱者から搾取する仕組みだと表現する人もいると紹介しました。

ただこれを逆に考えると、それだけ多くの人が金融の仕組みからはじき出されているということではないでしょうか?

「ブロックチェーン・レボリューション」(著:ドン・タプスコット+アレックス・タプスコット)

|

|

ブロックチェーン・レボリューション ――ビットコインを支える技術はどのようにビジネスと経済、そして世界を変えるのか 新品価格 |

![]()

貧しい地域の人たちにとって、銀行口座を持つための最低残高や、決済の最低支払い額、システム手数料といった壁はあまりに高すぎる。金融機関のインフラにコストがかかりすぎるせいで、貧しい人たちのささやかな経済活動は犠牲になっているのだ。p66

今の仕組みではある程度のまとまった金額を貸さないと企業としては合わない計算であるため、貧しい人々向けに少額の貸し出しなどをするマイクロファイナンス(小規模金融)の分野は手つかずのままでいるのではないでしょうか。

奨学金による貧困問題を新たなテクノロジーや様々な組み合わせによって解決に向かっていくといいですね。

【参考リンク】

- 返還金の回収状況等について(平成28年12月次における回収状況について)(2017/2/6、日本学生支援機構)

- 平成 27 年度奨学金の返還者に関する属性調査結果【概要】(2017/3/22、日本学生支援機構)

- JASSO概要2017|日本学生支援機構

【お金 関連記事】

- 宇野常寛「遅いインターネット」×家入一真「やさしいインターネット」「滑らかなお金の流れ」|#ハンプラ

- ネットワーク格差が機会の格差、健康格差、収入格差を生む!?|貧困や社会の不平等を減らすには、いかにネットワークにつないでいくかが重要!

- 『平均年収186万円…日本に現れた新たな「下層階級」の実情』を読んで|貧困から抜け出す唯一の手段とは?

- ロボアドバイザー(投資・資産運用アドバイスサービス)とは?|#Fintech

- お金に対する悩みが尽きない理由は金融・保険・投資などお金に対する知識不足が原因!?

- 金融リテラシー(マネーリテラシー)が低い人は老後の不安が多い!2つの理由|健康・お金のことを学ぶことが幸せな老後の秘訣|広島大学

- お金の使い方・貯め方・向き合い方をアドバイスするこれからの福利厚生サービス『#お金の健康診断』|20・30代の約7割が「健康」より「お金」が将来不安|「貯金額に満足」はわずか1割。貯金できない理由は「わからない」|#THEO

- 【働き方調査】日本は今どれくらい忙しいの?|23.4%の人が、平日の家族との時間は1時間未満|「生活の中でAIに任せることができたら便利だと思うこと」ランキング|「生活で最も重視すること」では41.5%が「お金」

- 働き盛り世代こそ健康的なライフスタイルを意識して、病気になる前にお金の備え(入院保険・医療保険)をしておこう!

- 貧困状態の子供の学力は小学4年生(10歳)を境に急激に低下する!

- 女性医師の治療を受けた患者は生存率が高い!?|医師の患者に対する共感・コミュニケーションが重要な役割を果たしている?

- 子育てをしながら看護師を目指す30~40代の女性が少なくない!?

- アメリカのプライム世代の女性の36%が「介護」を理由に仕事に就けない!?|働き盛り世代が無償の介護をしなければならない問題を解決するアイデア

- 貧困状態にある妊婦は、早産や子どもの低体重に影響するとされる糖尿病や貧血の割合が高い|5病院調査

- 世帯年収の中央値が20年間で大幅に下がっている!?|世帯構造がどう変化しているのかを併せて見てみよう!

- 高齢世帯は2040年に44.2%に、一人暮らしの高齢者も増加|「日本の世帯数の将来推計」厚労省推計

- 現在40代の人たちはどんな生き方をしてきたの?現在40代の経済状況が日本の未来のヒントになる!?

- 給与前払いサービスとは?|給料前借りアプリが注目のきっかけ!?人手不足で悩む2018年以降は給与前払いサービスが求人に応募するポイントになる?

- 老後破産とは?老後破産を防ぐ方法|ゆとりある老後生活を迎えるにはいくらお金が必要なの?

- 日本のフィンテックは「貧テック」!?日本はフィンテックの前にITや金融の活用度を上げていく必要がある!|#FINTECH

- 「#日払い」で #求人 に応募する人の心理|#インタビュー

- #クレジットカード を持つのが怖いという人に「なぜ怖いのか?」をインタビューしてみました|#クレカ の使い過ぎは怖いけど、#ドコモ の #ケータイ払い なら大丈夫!?