【目次】

■病気やケガが原因で就労不能になった場合の生活資金に対して約8割の人が「不安」|平成27年度生命保険に関する全国実態調査

参考画像:平成27年度生命保険に関する全国実態調査〈速報版〉(平成27年9月、生命保険文化センター)|スクリーンショット

(平成27年9月、生命保険文化センター)

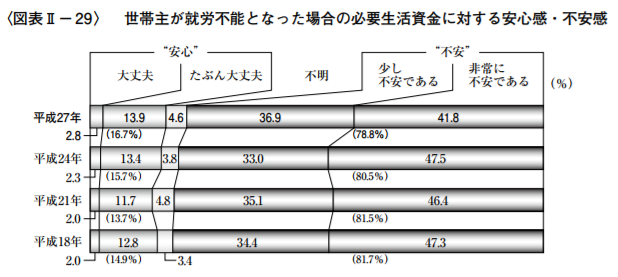

世帯主が就労不能となった場合に対する現在の経済的備えについては、『不安』(「少し不安である」と「非常に不安である」の合計)が78.8%(前回80.5%)となっている。

生命保険文化センターの平成27年度生命保険に関する全国実態調査によれば、病気やケガが原因で就労不能になった場合の生活資金に対して約8割の人が「不安」と回答しています。

■必要な生活資金はいくら?

参考画像:平成27年度生命保険に関する全国実態調査〈速報版〉(平成27年9月、生命保険文化センター)|スクリーンショット

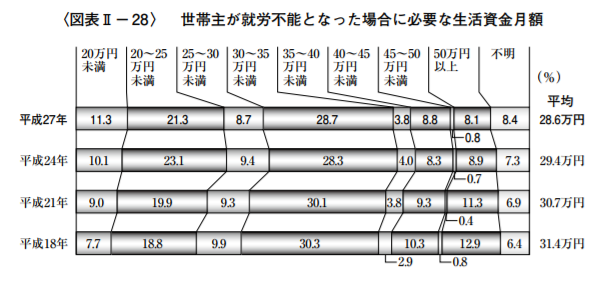

世帯主が就労不能となった場合に必要な月額の生活資金はいくらぐらいなのでしょうか?

病気やケガが原因で世帯主が就労不能となり、現在の収入が不安定(大幅な減額、喪失)となった場合の家族の生活費や住宅ローンの支払いなどの備えとして必要と考える生活資金は、月額で平均28.6万円(前回29.4万円)と減少傾向が続いている。

生活費や住宅ローンの支払いなどの備えとして必要な生活資金は月額で平均約29万円なのだそうです。

■どんな経済的準備手段を用意している?

参考画像:平成27年度生命保険に関する全国実態調査〈速報版〉(平成27年9月、生命保険文化センター)|スクリーンショット

それでは、その必要な生活資金に対する経済的備えとして、どのような準備をしているのでしょうか?

世帯主が就労不能となった場合に対する現在の経済的準備手段として期待できるものは「入院時に給付金のでる生命保険」が33.2%(前回36.4%)と最も多く、次いで「預貯金・貸付信託・金銭信託」33.0%(前回33.4%)、「民保の就業不能保障保険」17.0%(前回16.5%)の順となっている。

現在準備しているもののうち、世帯主が就労不能となった場合に期待できる経済的準備手段としては、「入院時に給付金のでる生命保険」が最も多くなっています。

また、最近では、就業不能になったときに月々の生活費を保障する就業不能保険も出てきています。

→ 就業不能保険・収入保障保険・給与サポート保険とはどんな商品? について詳しくはこちら

■まとめ

by Ted Eytan(画像:Creative Commons)

病気やけがをしないことが最も大事ですが、いつ起こるかわからないのが病気やケガの悩ましいところです。

病気やけがをした際の生活費に対する不安をなくすためにも、前もって検討しておくとよいのではないでしょうか?

(2016/9/20、生命保険文化センター)

今回調査では、自分自身の金融や保険に関する知識がどの程度かを尋ねたが、「詳しい」の割合は、「金融に関する知識」で9.3%、「保険に関する知識」で9.2%となっており、いずれの知識についても「詳しくない」が7割強となっている。

金融・保険に関するいずれの知識についても「詳しくない」と答えた人が7割強となっています。

現役世代にとっては、金融・保険に関する知識を若いうちから身につけていくことが自分の身を守る手段となるので、少しずつ勉強していきましょう。

→ 就業不能保険・収入保障保険・給与サポート保険とはどんな商品? について詳しくはこちら

【参考リンク】

- 1UP(ワンアップ)生活保険で、じぶんを救え|住友生命

- ~『働くあなたにやさしい保険』の販売開始~(2015/12/10、T&Dフィナンシャル生命保険)

- 就業不能保険「働く人への保険2」|ライフネット生命保険 就業不能保険の新商品発売のお知らせ(2016/5/12、ライフネット生命)

- <病気やケガで働けなくなったときの給与サポート保険>を発売(2016/6/15、アフラック)

- 働けなくなったときの生活保障保険「くらすプラス」発売のお知らせ(2016/8/5、チューリッヒ保険)

- 「ニッセイ就業不能保険(無解約払戻金)”もしものときの…生活費”」の発売について(2017/8/10、日本生命保険相互会社)

【関連記事】

- 4人に3人が実感する「長生きリスク」!|長生きの3大リスク(身体能力の低下・収入の減少・年金制度)は積極的に対処することが大事!

- 約74%の医師が治療費の心配が不要な「実額補償タイプのがん保険」を望ましい|がん治療での自由診療への関心は高まる|#SBI損保

- 「がん保険」に加入していない女性は58.2%|「がん保険」に加入している理由は「万が一や、いざという時の備えとして」が最多、「がん保険」に加入していない理由は「金銭的な理由」が最多。

- 【老後資金】4割以上は公的年金のみで対策をしておらず、2割は預貯金やタンス預金のみ!

- 太陽生命、人生100歳時代に備える保険『100歳時代年金』|「人生100歳時代」のキーワードは「健康寿命」と「老後の資産形成」

- 老後保障と介護保障の十分な準備ができておらず老後生活の不安を抱えている|平成28年度生活保障に関する調査

- 金融リテラシーが低い人は老後の不安が多い!2つの理由|健康・お金のことを学ぶことが幸せな老後の秘訣|広島大学

- お金に対する悩みが尽きない理由は金融・保険・投資などお金に対する知識不足が原因!?

- 現在加入している医療保険やがん保険、「見直したい」が4割以上

- 健康増進型保険「Japan Vitality Project」の目指すものとは?|住友生命・ソフトバンク・Discovery

- 収入保障保険「家族のお守り」には喫煙状況や健康状態(BMI・血圧)などにより保険料が割安になる特約がある!|損保ジャパン日本興亜ひまわり生命

- 「スーパー割引定期保険」|健康な人ほど保険料が安くなる死亡保険|メットライフ生命

- 「健康年齢連動型医療保険」|「健康年齢®」が低いほど保険料が安くなる!|健康年齢少額短期保険

- 契約時から健康年齢により保険料を決定する「ネオde健康エール」|健康な人ほどお得な保険料で加入できる!|ネオファースト生命保険