■アメリカのプライム世代の女性の36%が「介護」を理由に仕事に就けない!?

by University of the Fraser Valley (画像:Creative Commons)

米国の働き盛り世代、非就業の最大の理由は「介護」

(2017/8/29、Forbes)

米ブルッキングス研究所のハミルトン・プロジェクトが8月17日に発表した報告書によると、米国では昨年、成人の3分の1以上が仕事に就いていなかった。さらに、そのうち「働き盛り世代」(25~54歳)に当たる人たちの5分の1近くが就業していなかった。

米ブルッキングス研究所(Brookings Institution)のハミルトン・プロジェクト(The Hamilton Project)が発表した報告書によれば、アメリカでは2016年、成人の3分の1(37.2%)以上が仕事に就いておらず、そのうち「働き盛り世代」(25~54歳)に当たる人たちの5分の1近くが就業していないそうです。

【参考リンク】

なぜ25~54歳の「プライムエイジ(働き盛り世代)」の人々が仕事に就いていないのでしょうか?

これらの人たちの70%は仕事に就かない理由として、「(病気の家族などの)介護」や「障害があること」、「早期退職したこと」などを挙げている。最大の理由は女性が介護で、男性は障害があることだった。

仕事に就いていないのではなくて、女性の36%が介護を理由に仕事に就けないというのが正確な理由です。

アメリカの高齢化その課題と取り組み |ILC Japan(国際長寿センター)

・介護の需要に供給が追い付かず、米国のベビーブーマー世代(1945年から1964年にかけて誕生した世代で約7,280万人)が高齢化するにつれて、状況は悪化の一途をたどることになる。

・現状では、約140万人の高齢者がナーシングホームに入居しており、600万人近くが自宅で介護を受けている。必要な援助をまったく受けていない高齢者も多い。

・各種の研究によれば、週に平均2時間以上親の介護をする女性は、女性全般に比べて労働時間が43%少なくなっている。親の介護をする53~63歳の女性は、有償労働の時間を約70%削っている。その結果、中年者が老親のインフォーマルな介護とフルタイムの仕事を両立させることは難しい、という分析結果が出ている。

アメリカのベビーブーマー世代が高齢化するにつれて、介護の需要に供給が追い付かず、自宅で介護を受けており、親の介護をする結果、就労することができないというのが現状のようです。

就労できずに自宅で親の介護をしなければならない理由としては、必要な介護を受けるための経済的な仕組みが整っていないこと、介護を必要とする高齢者の増加、そして、介護を必要とする期間の長期化が挙げられています。

アメリカの家族介護者支援:現状と課題 |立命館大学 人間科学研究所

高齢者が医療・健康サービスを利用する際の公的補助としては、高齢者医療保険のメディケアMedicareや低所得者への医療費扶助のメディケイドMedicaidがあるが、介護サービスに関してこれらは必ずしも十分な補助とならない。

65歳以上の国民であれば受給できるメディケアはそもそも介護サービスの利用分を適用外としているし(Binstock, Cluff, & Von Mering, 1996)、逆に介護サービスに適用できるメディケイドの支給は低所得者に限られるからである(Weiner, Tilly, & Alecxih, 2002)。

(補注:ただしメディケイドの歳出の60%から80%は高齢者による介護サービス利用によって占められており〔Weiner et al., 2002〕、在宅介護を重視した政策への転換はこの抑制を図ってのことである。)民間の保険会社が提供する介護保険long term care insuranceもあるものの、この高価な保険に加入可能な経済力をもつのは高齢者人口の20%に限られ、実際に利用しているのはそのなかの一部の人々だけである(Weiner, Illston, & Hanley, 1994)。

施設介護から在宅介護への政策転換によって地域・在宅サービスが充実化されたとしても、高齢者本人にとっても、またその家族にとっても、必要なすべての介護をそれらサービスによって賄うことは経済的に難しい。

その一方、介護を必要とする高齢者の数が増加し、またその高齢者が介護を必要とする期間は長期化している(Stone, 2006)。結果として家族による無償の介護に依存せざるをえなくなったのである。

高齢者医療保険のメディケア(MediCare)や低所得者への医療費扶助のメディケイド(Medicaid)では介護サービスに対する十分な補助とはならず、また民間の保険会社が提供する介護保険に加入できる人は効果であるため加入できる人は限られています。

そうした背景もあって、施設介護から在宅介護へと転換しているのですが、介護を必要とする高齢者の増加、介護期間の長期化により、家族による無償の介護という結果になっているのです。

しかし、このことは、経済における大きな損失を生み出しています。

アメリカの家族介護者支援:現状と課題 |立命館大学 人間科学研究所

家族内で高齢者の主介護者役割を担うのは女性が圧倒的に多いが、アメリカにおいてフルタイムで働く女性の割合は7割にのぼる(U.S. Census Bureau, 2006)。就労する女性が介護責任を引き受けることで被る経済的損失は甚大である。

たとえば、家族介護者役割を引き受けた者が失う労働収入は平均566,500ドル(日本円にして約5,600万円)にもなり、昇進機会や年金への影響も考慮すれば生涯を通して659,000ドル(約6,500万円)の損失となる(Metlife, 1999)。

その一方、アメリカの全家族介護者が無償で提供した介護労働の総計を貨幣換算すると1年間で1,960億ドル(約19兆円相当)にのぼると試算されており、施設介護(830億ドル)や在宅介護(320億ドル)に費やされている金額をはるかに上回っている(NationalAcademy on Aging, 2000)。

女性が無償の介護を行なわずに就労していた場合の収入や年金を考えると、大きな損失を生んでいることがわかります。

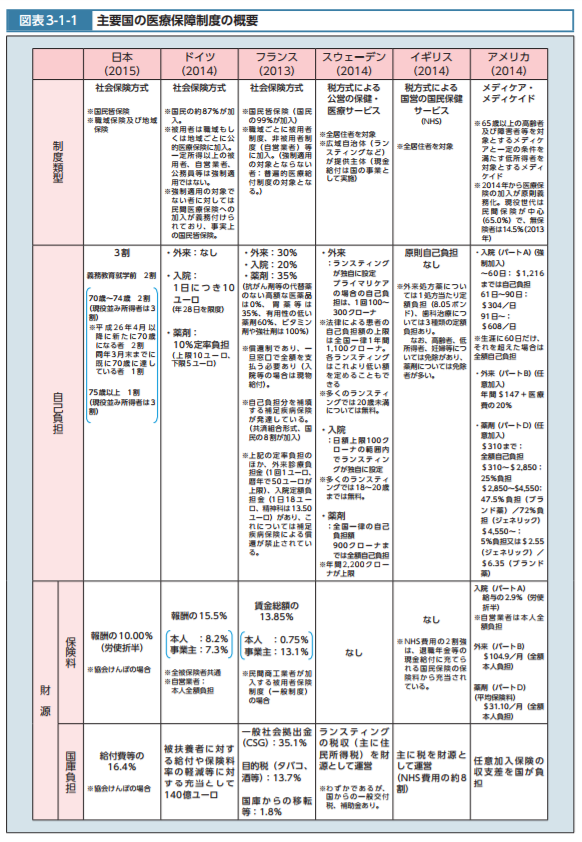

■【補足】各国の医療保障制度 主要国の医療保障制度の概要|平成28年版厚生白書 参考画像:主要国の医療保障制度の概要|平成28年版厚生白書 |スクリーンショット

主要国の医療保障制度の概要|平成28年版厚生白書 によれば、日本やドイツ、フランスは社会保険方式を採用しており、英国やスウェーデンでは、保険料ではなく「税方式」による保健サービスを採用しており、アメリカでは、高齢者及び障害者に対するメディケアと一定の条件を満たす低所得者に対する公的扶助であるメディケイドによる対応を採用しています。

■介護にかかるお金はいくら? 親にいくら貯金があれば介護離職して良いか

(2018/2/12、東洋経済オンライン)

介護にかかるお金(介護保険でカバーされない自己負担部分)がいくらくらいになるのか、誰もが不安に思っています。これを実際のデータで見ると、バリアフリー化や介護ベッド、緊急対応の交通費や宿泊費といった初期費用(一時費用/自己負担)としてかかっているのは、平均で80万~90万円程度でした(この数字はバラツキが大きいため注意も必要です)。また、毎月かかっている費用(自己負担)は、平均で7万~8万円でした。

配偶者に介護が必要になった場合に想定される介護期間は平均169.4カ月(14年1カ月)なのだそうで、毎月の自己負担は平均7-8万円であるため、単純計算で約1186万-1355万円になり、これに初期費用を加えると、1266万-1445万円を準備して置く必要があるようです。

■働き盛り世代が無償の介護をしなければならない問題を解決するアイデア この問題には、なぜか女性が無償の介護を請け負わざることをえなければならないこと、介護サービスを受けるための経済的な仕組みが不足していること、介護を必要とする高齢者の増加と介護期間の長期化ということが隠されています。

75歳以上同士の「老老介護」初の30%超|65歳以上同士の「老老介護」は過去最高54%に|平成28年国民生活基礎調査 によれば、日本でも介護をする側と介護を受ける側の両方が高齢者の組み合わせである「老老介護」が話題になっていますが、平成28年国民生活基礎調査で発表された、同居の主な介護者と要介護者等の組合せを年齢階級別にみると、60歳以上同士70.3%、65歳以上同士54.7%、75歳以上同士30.2%となっており、また年次推移でみると、上昇傾向にあるのがわかります。

この問題に対しては、他人事ではなく自分事として考えなければなりません。

●なぜか女性が無償の介護を請け負わざることをえなければならない

本来であれば、男性と女性がその役割を分け合うというのが必要だと思うのですが、家族内で高齢者の主介護者役割を担うのはなぜか女性が圧倒的に多いそうです。

この問題を解決するためには、テクノロジーを活用して、介護負担を軽くするということが必要になるのではないでしょうか。

●介護サービスを受けるための経済的な仕組みが不足している

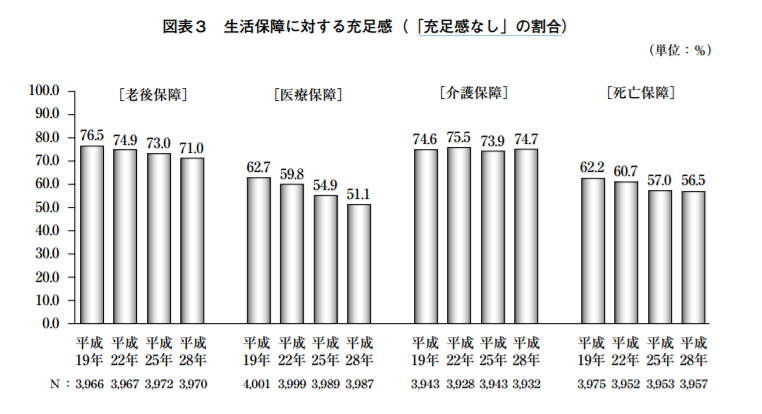

老後保障と介護保障の十分な準備ができておらず老後生活の不安を抱えている|平成28年度生活保障に関する調査 によれば、老後生活(老後保障)と介護(介護保障)となると、十分な準備ができておらず、不安を抱えているようです。

老後を夫婦2人で暮らしていく上で、「ゆとりある老後生活費」は月額34.9万円となっているのですが、老後保障・介護保障に関しては「充足感なし」と答えた人が7割を超えており、準備手段である個人年金保険の加入率や介護保険・介護特約の加入率をみても低水準であり、十分な準備ができていないことがうかがえます。

性別(男性・女性)・年齢階級別にみる悩みやストレスの原因からわかること で紹介した厚生労働省の平成13年 国民生活基礎調査の概況にある「性・年齢階級別にみた上位5位までの悩みやストレスの原因」によれば、男性は25歳~34歳のころから「将来・老後の収入」(第4位)についての悩みを抱えているようです。

老後に対する不安は、やはり金融や保険に関する知識不足が原因にあるのではないでしょうか?

金融リテラシーが低い人は老後の不安が多い!2つの理由|健康・お金のことを学ぶことが幸せな老後の秘訣|広島大学 で紹介した広島大学大学院社会科学研究科の角谷快彦准教授とムスタファ・サイドゥ・ラヒム・カン研究助手が、大阪大学が約4,500人を対象としてアンケート調査から、複利や金利、リスク回避、国債などの質問の正答率で算出される金融リテラシーが、被験者の老後の生活不安の度合いにどのような影響を及ぼしているかを分析したところ、金融に詳しい人は老後に対する心配が少ない傾向があることがわかったそうです。

逆に考えると、金融に詳しくない人は老後に対する不安が多いということが言えそうです。

「平成28年度 生活保障に関する調査(速報版)」

(2016/9/20、生命保険文化センター)

今回調査では、自分自身の金融や保険に関する知識がどの程度かを尋ねたが、「詳しい」の割合は、「金融に関する知識」で9.3%、「保険に関する知識」で9.2%となっており、いずれの知識についても「詳しくない」が7割強となっている。

生命保険文化センターによる「平成28年度 生活保障に関する調査(速報版)」によれば、金融・保険に関するいずれの知識についても「詳しくない」と答えた人が7割強となっています。

現役世代にとっては、金融・保険に関する知識を若いうちから身につけていくことが将来の自分の身を守る手段となるので、少しずつ勉強していきましょう。

●介護を必要とする高齢者の増加と介護期間の長期化

根本的な解決をするためには、介護を必要とする期間をいかに短くするかという対策を行なう必要があると思います。

●食事(栄養管理)

要介護者等の状況|平成28年国民生活基礎調査の概況 |厚生労働省によれば、要介護度別にみた介護が必要となった主な原因として「高齢による衰弱」(16.2%)になっています。

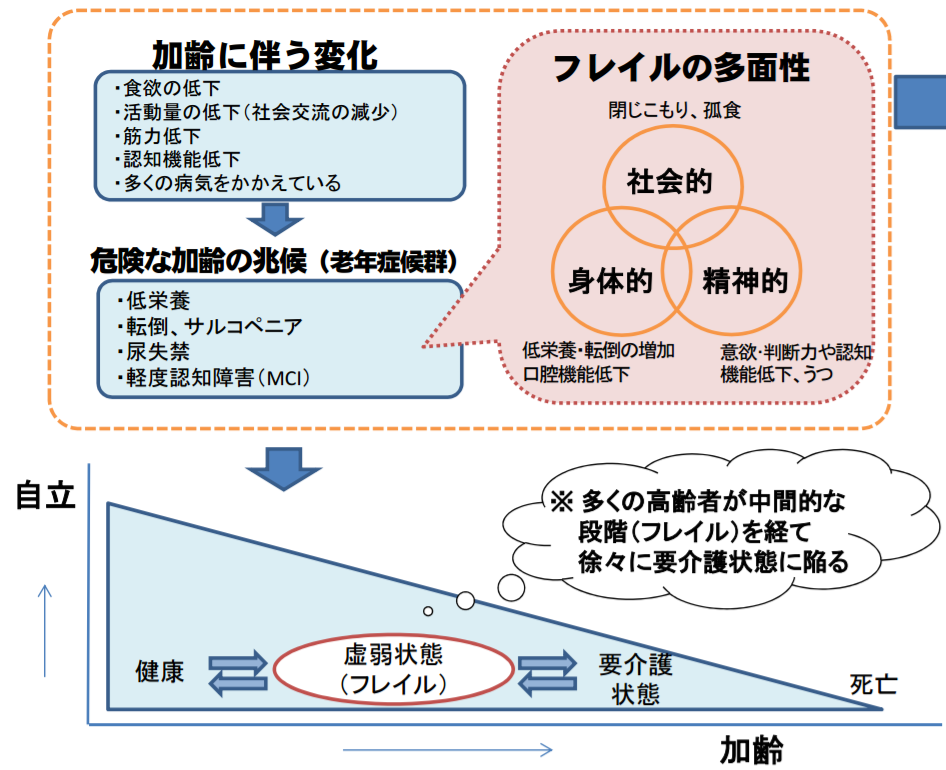

「フレイル(高齢者の虚弱)」の段階で対策を行ない、要介護状態の高齢者を減らそう! で紹介した厚生労働省によれば、多くの高齢者が中間的な段階(フレイル)を経て、徐々に要介護状態に陥るそうです。

高齢者は健康な状態から急に要介護状態になるわけではなく、食欲の低下や活動量の低下(社会交流の減少)、筋力低下、認知機能低下、多くの病気をかかえるといった加齢に伴う変化があり、低栄養、転倒、サルコペニア、尿失禁、軽度認知障害(MCI)といった危険な加齢の兆候(老年症候群)が現れ、要介護状態になると考えられます。

しかし、フレイルの段階で、適切な介入・支援を行なうことができれば、要介護状態に至らず、生活機能の維持・向上が期待できると考えられます。

それでは、具体的にどのように対処したらよいのでしょうか?

たんぱく質摂取と骨格筋|たんぱく質の関与|フレイルティ及びサルコペニアと栄養の関連|高齢者 |厚生労働省

地域在住の 70 歳代の高齢者を 3 年間観察したところ、3 年間の除脂肪体重の減少が、登録時の総エネルギー摂取量当たりのたんぱく質摂取量に依存し、五分位で最もエネルギー摂取量当たりのたんぱく質摂取量が多い群(平均91.0 g/日、1.2 g/kg体重/日)では、最も低い群(平均56.0 g/日、0.8 g/kg 体重/日)に比較し、交絡因子で調整後においても除脂肪体重の減少が 40% 抑制されていた 39)。

また、最近のコホート調査でも、たんぱく質摂取量が少ないことは 3 年後の筋力の低下と関連し 40)、さらに高齢女性の 3 年間の観察で、たんぱく質摂取量が少ないとフレイルティの出現のリスクが増加することが確認されている 41)。

日本人の高齢女性の横断研究でもフレイルティの存在とたんぱく質摂取量との関連が明らかにされている 42)。

39)Houston DK, Nicklas BJ, Ding J, et al. Health ABC Study. Dietary protein intake is associated with lean mass change in older, community-dwelling adults : the Health, Aging, and Body Composition (Health ABC) Study. Am J Clin Nutr 2008; 87 : 150─5.Protein intake and muscle strength in older persons : does inflammation matter? J Am Geriatr Soc 2012 ; 60: 480─4.Protein intake and incident frailty in the Women’s Health Initiative observational study . J Am Geriatr Soc 2010 ; 58: 1063─71.High protein intake is associated with low prevalence of frailty among old Japanese women: a multicenter cross-sectional study. Nutr J 2013; 12: 164

これまでにも要介護者の中にはたんぱく質が不足する低栄養の人が多いということを紹介してきました。

適切な食物摂取ができず、栄養状態が悪化していることを「低栄養」と呼びます。

低栄養になると、免疫が低下したり、筋肉が減少したり、骨が弱くなったりすることで、感染症に掛かりやすくなったり、骨折するおそれが高くなるようです。

今回紹介した厚生労働省のまとめによれば、高齢者はたんぱく質の摂取量が少ないと、フレイルティの出現リスクが増加するそうです。

なぜ高齢者になるとタンパク質が不足しがちなのでしょうか?

肉料理が苦手だったり、以前は、家族のために栄養を考えて、肉や卵などを使って料理をしていた人が、一人暮らしになってから、自分が好きなものだけを食べることで食が偏るようになって、肉や卵を使った料理を食べなくなってしまったり、食事の量自体が減ってしまったり、中高年の頃からのメタボ対策のための粗食を継続してしまったりすることで、たんぱく質が不足してしまうということがあるようです。

つまりは、中高年(メタボ対策)から高齢者(フレイル対応)への食習慣の移行ができていないために低栄養になってしまっていると考えられます。

低栄養はタンパク質が不足したことで起こると考えられますが、●たんぱく質(アルブミン)不足を予防するには、肉を食べるとよいそうです。

アルブミンを上げる食事|肉を食べてアルブミンを上げたグループは死亡リスクが低い!? で紹介した熊谷修教授(人間総合科学大学人間科学部)によれば、肉をよく食べてアルブミンを上げたグループはほとんど食べないグループに比べて死亡リスクが低いそうです。

また、アルブミン値を上げるためには、鶏のささみよりも牛肉のほうが良いそうです。

それは、牛肉に含まれる「飽和脂肪酸(アルブミンを作り出すエネルギーとなる)」を一緒に摂ることができるからなのだそうです。

お肉を選ぶ場合には、脂身のある肉(豚肉やもも肉)のほうが良いそうです。

アルブミンを上げる食事|肉を食べてアルブミンを上げたグループは死亡リスクが低い!? によれば、「15の食生活指針」に沿った食生活を実践してもらったところ、アルブミンは増加し、血色素の低下も見られなり、つまり、栄養改善の効果があらわれたそうです。

3食のバランスをよくとり、食事を抜かずにきちんと食べましょう。

油脂類の摂取が不足しないようにしましょう。 肉、魚、乳製品、卵などの動物性たんぱく質を十分に食べましょう。 肉と魚の摂取は1:1の割合にしましょう。 いろいろな種類の肉を食べましょう。 牛乳は毎日200ml以上飲むようにしましょう。 野菜は緑黄色野菜(にんじん、かぼちゃ、ほうれん草など)や根菜(大根、ごぼう、いもなど)など、いろいろな種類を毎日食べるようにしましょう。

食欲がないときは、おかずを先に食べ、ご飯の量を減らしましょう。

いろいろな調理のしかたや、食品の正しい保存法を覚えましょう。

酢、香辛料、香り野菜(ねぎ、にんにくなど)を十分に取り入れましょう。

調味料を上手に使い、おいしく食べましょう。

和風、中華風、洋風といろいろな料理を食べましょう。

家族や友人との会食の機会をたくさんつくりましょう。

噛む力を維持するために、義歯は定期的に点検をしましょう。

「元気」のための健康情報をすすんで取り入れましょう。

※2から6までの5項目が、低栄養を防ぐための動物性食品や油脂類の摂り方に関する項目です。

お肉はタンパク質が豊富で、実はバランス栄養食品です。

野菜よりも鉄分 が豊富で、かつ肉は野菜より鉄分の吸収率が5から10倍高い。

またビタミンも豊富で、特にビタミンB1は豚ヒレ肉100gでレモンの17倍含んでいるそうです。

さらにミネラルも豊富なのだそうです。

→ アミノ酸の多い食べ物・食品|アミノ酸を効果的に摂取するにはアミノ酸スコアを知ろう!

ただ、あなたやあなたの家族の食事をどのようにチェックしたらよいかわからない人もいると思います。

そこで、最近取り上げられているのが、「10食品群チェックシート」です。

「10食品群チェックシート」は、様々な種類の食材が摂れているかをチェックするシートです。

肉

卵

牛乳(チーズなど乳製品)

油

魚

大豆

緑黄色野菜

芋

果物

海藻

10食品群チェックシート |PDF(NHKチョイス@病気になった時)

http://www.nhk.or.jp/kenko/choice/pdf/160430.pdf

10品目チェックシート |PDF(NHKためしてガッテン)

http://www9.nhk.or.jp/gatten/pdf/10hinmoku.pdf

【関連記事】

●口腔ケア・食事(食べ方)

●オーラルフレイル

オーラルフレイルを知って健康寿命を延ばそう|自分の歯が多く保たれている人は、健康寿命が長く、要介護期間が短い|東北大学 によれば、東北大学の松山祐輔歯科医師が行なった研究によれば、自分の歯が多く保たれている人は、寿命が長いだけではなく、健康寿命(日常生活に制限のない期間)が長く、要介護でいる期間が短いことがわかったそうです。

食べこぼしやわずかなむせ、噛めない食品の増加というのは一つ一つを見るとささいなことですが、こうした症状が合わさって起こるということは口腔機能の低下のサインであり、オーラルフレイルという口腔機能低下を含む身体の衰えの一つです。

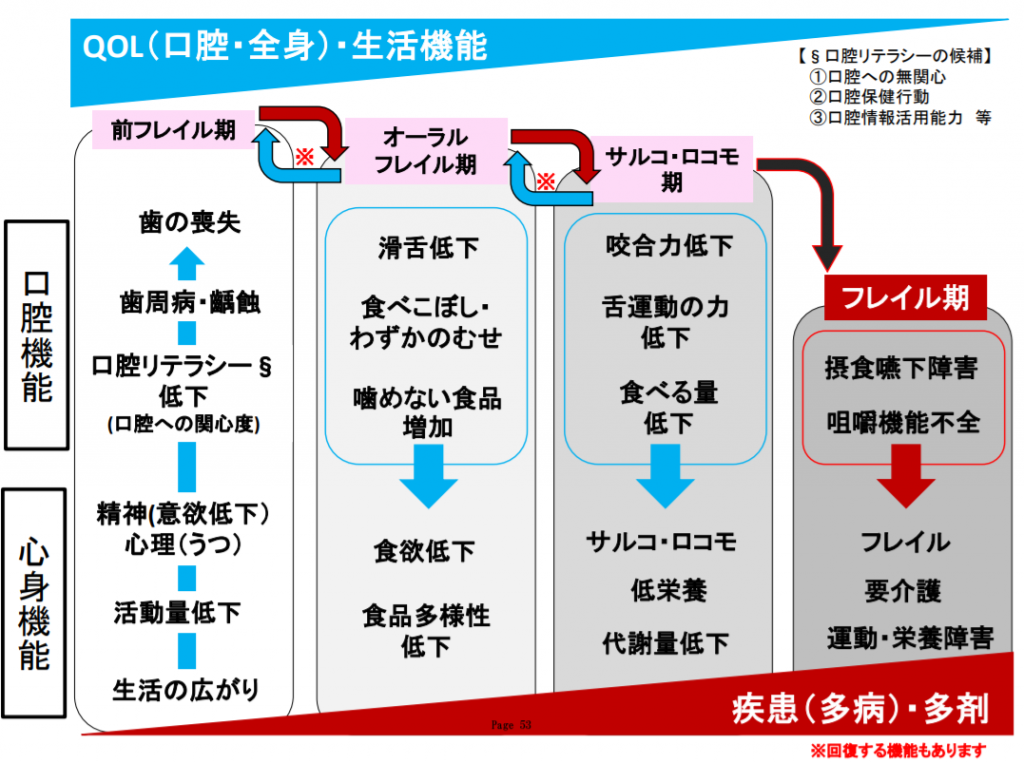

オーラルフレイルについて調べていたところ、「オーラルフレイル仮説」という考え方があることを見つけました。

オーラルフレイル仮説(前フレイル期・オーラルフレイル期・サルコ・ロコモ期・フレイル期) 参考画像:食(栄養)および口腔機能に着目した加齢症候群の概念の確立と介護予防(虚弱化予防)から要介護状態に至る口腔機能支援等の包括的対策の構築および検証を目的とした調査研究 (2015年3月、東京大学 高齢社会総合研究機構)|スクリーンショット

食(栄養)および口腔機能に着目した加齢症候群の概念の確立と介護予防(虚弱化予防)から要介護状態に至る口腔機能支援等の包括的対策の構築および検証を目的とした調査研究 (2015年3月、東京大学 高齢社会総合研究機構)によれば、オーラルフレイル仮説とは「前フレイル期」「オーラル・フレイル期」「サルコ・ロコモ期」「フレイル期」と4つのフェーズ(段階)に分かれていて、フェーズが移行するに伴い、QOLの低下・日常生活機能の低下、病気にかかりやすくなる、服薬する薬の種類が増えていくという考え方です。

ポイントとなるのは、第1期の「前フレイル期」と第2期の「オーラル・フレイル期」の段階で、歯磨きをしっかり行う、歯科医院に定期的に通ってチェックしてもらうなどいかに対策を行なっていくかということです。

この考え方が浸透すれば、定期的な歯科医院でのチェックで、サルコペニアやロコモティブシンドローム、フレイルに移行する前に、何らかの対策が必要であることを促すという流れができることにより、要介護状態になることを防ぐことができるようになるかもしれません。

●嚥下障害

要介護者の約6割に咀嚼や嚥下に問題がある|嚥下障害チェックテスト・嚥下障害対策(健口体操・嚥下体操) で紹介した日清オイリオグループが60歳以上の要介護者(要介護度1~3)を在宅で介護しており、介護食を作っている100名を対象に実施した「低栄養に関する実態調査」によれば、要介護者の約6割に咀嚼(そしゃく。かむこと)や嚥下(えんげ。飲み込むこと)に問題があるそうです。

高齢者は注意したい!誤嚥性肺炎の気づきにくい症状のサインとは? によれば、厚生労働省の人口動態統計の死因別統計によれば、「肺炎」で亡くなる人が年間12万人を超え、肺炎は「がん」「心臓病」に次ぐ第3位となっています。

高齢者にとって肺炎は怖い病気であり、肺炎を引き起こす原因としては、「嚥下障害(えんげしょうがい)」によって起こる「誤嚥性肺炎(ごえんせいはいえん)」が挙げられます。

誤嚥性肺炎の原因は、食べ物や飲み物、唾液に含まれた細菌が気管から入り込むことですが、眠っている間に細菌を含む唾液を少しずつ誤嚥することがあるため、気づきにくいです。

寝たきりや脳血管障害、認知症の患者の場合は、嚥下反射やせき反射が低下し、細菌が気道を通じて肺に入り込みやすくなるため、誤嚥性肺炎のリスクが高くなるそうです。

誤嚥性肺炎の予防は、細菌を含む食べ物や唾液の誤嚥を防ぐことが重要となります。

そのため、口の中を清潔に保つ口腔ケアと誤嚥を防ぐ対策が必要になります。

1.口腔ケア 口の中の細菌を繁殖させないようにするために、歯磨き(入れ歯の人は入れ歯の洗浄)で口の中を清潔に保ちましょう。

また、唾液の分泌が減ると、口が乾きやすくなり、雑菌だらけの唾液が肺に入ることで、誤嚥性肺炎を引き起こすおそれがあるので、唾液の分泌をうながすようにしましょう。

●唾液がよく出る健口体操

童謡の「むすんでひらいて」に合わせて口を動かす

「むすんで ひらいて ベロを出して むすんで

またひらいて ベロ出して そのベロを鼻に

ベロを右に ベロを左 ベロをぐるぐる回します」

また、ドライマウス にも気を付けましょう。

2.誤嚥を防ぐ対策(嚥下反射を改善する嚥下障害対策) ●胃液の逆流を防ぐ

嚥下障害と誤嚥性肺炎

ゲップや胸焼けなどがある場合は、胃液の逆流が起こりえます。その場合、食後2時間ほど座って身体を起こしていることで、逆流を防止できます。

誤嚥予防のために、食後すぐに横にならずに、2時間程度座った姿勢を保つことで、胃液の逆流を防ぎましょう。

→ 逆流性食道炎の症状・原因・治し方・食事 について詳しくはこちら

【関連記事】

●嚥下体操

嚥下反射を改善させるために、嚥下体操を行ないましょう。

(1)腹式呼吸

鼻から息を吸って、口からゆっくり吐きます。

吸うのを4回、吐くのを8回。

(2)首の体操

前に後ろに動かします。

右に左に動かします。

首筋を伸ばします。

(3)肩の体操・腕の体操

肩をゆっくり上げてそのままにして、ストンと落とす。

片方の腕を上げて、もう片方の手で引っ張ります。

(4)発音練習

唇を使って、「ぱっ・ぱっ・ぱっ」「まっ・まっ・まっ」と発音し、舌を使って「たっ・たっ・たっ」「らっ・らっ・らっ」と発音します。

【参考リンク】

●運動

ロコモティブシンドロームになると要介護のリスクが高くなる?ロコモの原因・予防のためのトレーニング方法 によれば、ロコモティブシンドローム(運動器症候群)とは、運動器の障害のために要介護となる危険の高い状態のことをいいます。

加齢による筋力やバランス能力の低下によって、ロコモティブシンドロームになっているそうです。

ロコモティブシンドロームを予防するには、どうしたらよいのでしょうか。

ロコモティブシンドロームの考え方は、痛みに対する治療だけでは不十分で、筋力強化なども併せて運動の状態を向上させ、QOL(生活の質)を保つことを目指す。

それが、介護予防にもつながる。

痛みに対する治療だけでなく、日頃から筋力を強化することで運動の状態を維持していくことが、大事なようです。

毎日運動している人としていない人との間には体力に大きな差がある!?|2014年度体力・運動能力調査 で紹介したスポーツ庁の2014年度体力・運動能力調査によれば、高齢者(65~79歳)で、ほとんど毎日運動している人と運動をしない人では、体力に大きな差があることがわかりました。

記事の中には、ロコモティブシンドロームの予防に取り組む目安の五項目が紹介されています。

『要介護』招く運動器症候群 ロコモティブシンドローム

(2009/8/14、東京新聞)

日本整形外科学会は、予防に取り組む目安として五項目を紹介している。

片脚立ちで靴下がはけない

この5項目のうち、一つでも当てはまる人は、ロコモティブシンドロームを予防するロコモーショントレーニングを薦めているそうです。

『要介護』招く運動器症候群 ロコモティブシンドローム

(2009/8/14、東京新聞)

効率よく筋力強化ができるのが目を開けての「片脚立ち」。

松井医長によると、片脚立ちは両脚立ちに比べ二・七五倍の負荷がかかり、一日三回、左右一分間の片脚立ちは、約五十三分間の歩行に相当するという。

支えが必要なら、机に手をついて行ってもよい。

「スクワット」はお尻を低く下ろせばより筋力が鍛えられるが、継続するには浅い角度の方が安全だ。

脚はかかとから三〇度くらい外側に開き、体重が脚の裏の中央にかかるように意識する。

現在の筋肉を維持しようという人がウォーキングだけをしても、筋肉は衰えていってしまいます。

筋肉を衰えさせないためにも、筋トレが必要。

ロコモティブシンドロームを予防するトレーニングとして紹介されているのは、「片脚立ち」と「スクワット」です。

片手だけまたは手を使わずに床に座ったり立ったりできる人は長生きできる? によれば、中高年で床に座ったり立ったりが片手だけで、または手を使わずにできる人は筋骨格がしっかりしており、それができない人に比べて長い寿命が期待できるそうです。

また、おすすめなのが「スロトレ」。

スロトレは、軽い負荷でありながらも、、すべての動作を“ゆっくり、止めずに、連続して行う”ことで筋肉が力を発揮している時間を引き延ばし休ませないため、筋肉量が増えるのに効果的なトレーニング方法です。

【介護とテクノロジー 関連記事】続きを読む アメリカのプライム世代の女性の36%が「介護」を理由に仕事に就けない!?|働き盛り世代が無償の介護をしなければならない問題を解決するアイデア →