■医療保障には満足する対応ができている

by Ted Eytan(画像:Creative Commons)

(2016/9/20、生命保険文化センター)

疾病入院給付金の支払われる生命保険の加入率は72.1%となっており、70%を超える高水準の加入状況が続いている。

平成28年度 生活保障に関する調査(速報版)によれば、疾病入院給付金の支払われる生命保険の加入率は7割を超える高水準の加入状況なのだそうです。

入院時の医療費等への備えとして必要と考える疾病入院給付金日額は、平均で10,900円となっており、時系列でみても大きな変動はみられない。性別では、男性11,700円、女性10,300円となっている。

一方、疾病入院給付金の支払われる生命保険に加入している人の疾病入院給付金日額の平均は、全体で9,900円、男性で10,800円、女性で9,200円となっており、いずれも同程度の金額で推移している。

このデータを見ると、入院時の医療費等への備えとして必要と考える疾病入院給付金日額と実際の加入金額は同じくらいであり、加入者の考えと金額がほぼ一致していることがわかり、生活保障に対する充足感の表を見ても、医療保障については「充足感なし」の割合が減少しており、満足する対応ができていると思われます。

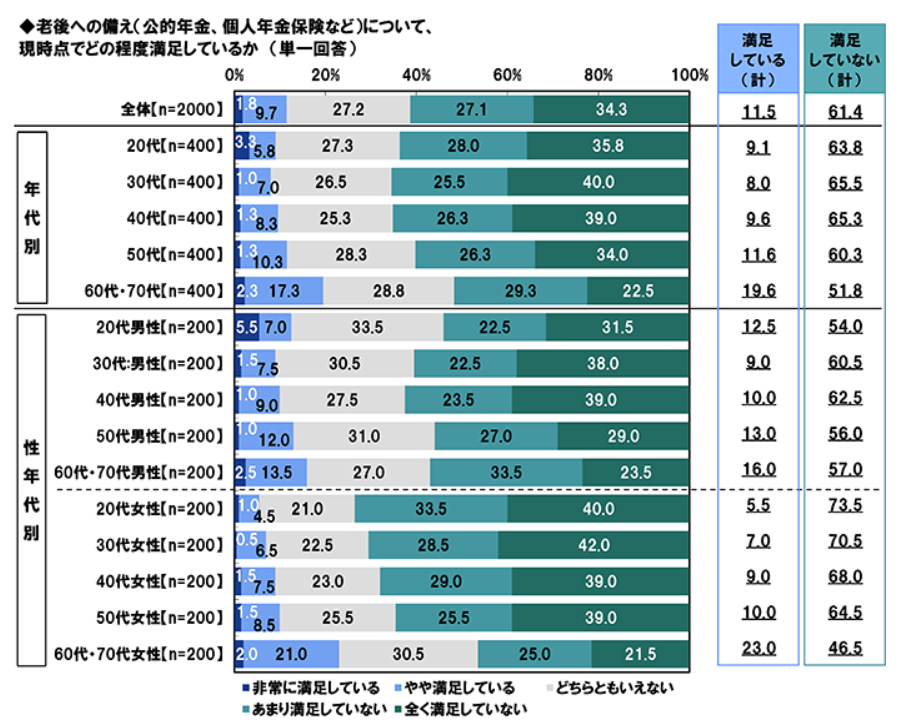

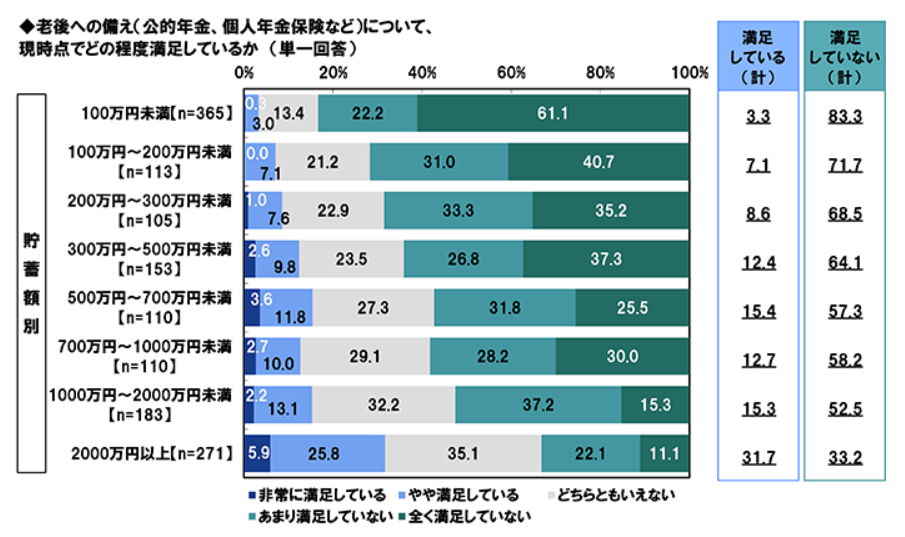

■老後保障と介護保障の十分な準備ができておらず老後生活の不安を抱えている

参考画像:「平成28年度 生活保障に関する調査(速報版)」(2016/9/20、生命保険文化センター)|スクリーンショット

しかし、老後生活(老後保障)と介護(介護保障)となると、十分な準備ができておらず、不安を抱えているようです。

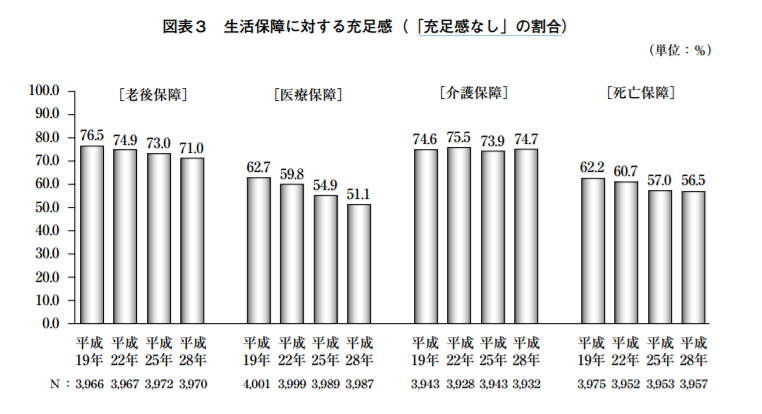

自助努力による準備に公的保障や企業保障を加えた老後資金は、「充足感なし」が71.0%と依然として多数を占めている。

自助努力による準備に公的保障を加えた介護資金は、「充足感なし」が74.7%と他の保障[医療保障(51.1%)、老後保障(71.0%)、死亡保障(56.5%)]と比べて最も高い。

老後を夫婦2人で暮らしていく上で、「ゆとりある老後生活費」は月額34.9万円となっているのですが、老後保障・介護保障に関しては「充足感なし」と答えた人が7割を超えており、準備手段である個人年金保険の加入率や介護保険・介護特約の加入率をみても低水準であり、十分な準備ができていないことがうかがえます。

自助努力による準備手段の一つである個人年金保険の加入率は21.4%と低水準にあり、時系列でみても、大きな変化はみられない。

一方、介護保険・介護特約の加入率(全生保)をみると、増加傾向にあるものの9.9%と依然として低水準にある。

■40代を中心に老後不安が貯蓄に向かわせている

共働き世帯の増加と消費への影響 老後不安を背景に、配偶者収入の増加分は貯蓄へ

(2017/3/24、みずほ総合研究所)

40代の配偶者収入(二人以上の勤労者世帯ベース)は、2012年ごろまで横ばいないしは漸減傾向が続いていたものの、その後、一貫して増加基調を辿っている。

40代の配偶者収入は増加しているものの、消費支出は減少トレンドが続いており、貯蓄に向かっていると考えられます。

なぜ40代が収入増加を貯蓄に向かわせているのでしょうか?

それは、社会保障制度への不安や賃金カーブの伸びの低下が影響しているそうです。

「家計の金融行動に関する世論調査(2016年)」によれば、「老後が心配である」と回答した世帯は8割超と高水準が続いている。また、金融資産の保有目的を「老後の生活資金」と回答した世帯は70.5%と、2010年(63.6%)から高まっている。

そのため、40代は配偶者収入を消費に回すことなく、貯蓄を行なっていると考えられます。

■老後の資産形成の準備ができていない💰

(2014/7/24、第一生命)

お金や就労に関する不安についてたずねたところ、図表4の通り、不安(「非常に不安」+「やや不安」)を感じる割合は、「自分の給与が下がること」(71.5%)や「自分が失業すること」(67.6%)、「子どもの学費が支払えなくなること」(54.4%)といった、現在の生活が営めなくなることへの不安よりも、「老後、生活費用が支払えなくなること」(79.3%)、「老後、生計維持のために必要な就労ができなくなること」(78.7%)といった老後生活について多くの人が不安に感じています。

40・50 代の経済的な不安は、現在の生活に対する不安よりも将来老後に対する不安のほうが大きいことがわかります。これは、年金支給開始年齢の引上げなどから生じる公的年金生活に対する不安や、老後の経済的準備が必要と思うほどには進んでいないという認識から生まれる不安によるところが大きいと考えられます。

第一生命が全国の40代・50代の男女3,376名を対象に行なったアンケート調査によれば、現在の生活に対する不安よりも、老後に対する不安の方が大きいようです。

その理由には、「公的年金だけでは生活できない」(64.7%)と答えていることや老後の資産形成の準備ができていないことがうかがえます。

「家計の金融行動に関する世論調査」[二人以上世帯調査](2016年)

(2016/11/4、知るぽると 金融広報中央委員会)

『心配である』としている世帯では、その理由について「年金や保険が十分ではないから」が 73.4%(前回 72.5%)となった。また、「十分な金融資産がないから」は 69.9%(前回 69.5%)となった

老後の生活について「心配である」と回答した世帯は83.4%となっており、「心配である」とした世帯では、その理由として「年金や保険が十分ではないから」(73.4%)、「十分な金融資産がないから」(69.9%)が挙がっています。

【関連記事】

【今後の課題】

✅長寿化

✅現役世代(特に30代・40代)の収入・貯蓄の減少→資産形成ができない

日本の家計貯蓄率はOECD平均より低い

✅金融資産額が少ない高齢者世帯の割合が上昇

人生100年時代における資産形成(平成31年4月12日、金融庁)https://t.co/eacjeaTzZ4 pic.twitter.com/VhWMZs7Ssv

— ハクライドウ@40代・50代向け健康美容ブログ (@hakuraidou) 2019年6月4日

赤字という表現は「不適切だった」にしても、麻生金融担当相が、老後を豊かに95歳まで生きるには夫婦で老後2千万円の蓄えが必要と試算したことについては事実であるならば、今からいかに健康になって資産形成を行うかを真剣に取り組まないといけないということですよね。https://t.co/MWyORbXr7u

— ハクライドウ@40代・50代向け健康美容ブログ (@hakuraidou) 2019年6月7日

■金融や保険に関する知識不足が原因!?

老後に対する不安は、やはり金融や保険に関する知識不足が原因にあるのではないでしょうか?

(2016/9/20、生命保険文化センター)

今回調査では、自分自身の金融や保険に関する知識がどの程度かを尋ねたが、「詳しい」の割合は、「金融に関する知識」で9.3%、「保険に関する知識」で9.2%となっており、いずれの知識についても「詳しくない」が7割強となっている。

金融・保険に関するいずれの知識についても「詳しくない」と答えた人が7割強となっています。

現役世代にとっては、金融・保険に関する知識を若いうちから身につけていくことが自分の身を守る手段となるので、少しずつ勉強していきましょう。

最近では、銀行、クレジットカード、電子マネー、マイル、証券などの情報を登録することで、資産情報をチェックできるアプリなども出てきていますので、まずはそこから始めてみるのもいいかもしれません。

■まとめ

銀行が健康的な人には金利を上乗せする時代が来る!?健康が金利に反映されるアイデア|#ダボス会議2017 人生100年時代でも紹介しましたが、長寿社会において健康であることは価値が高くなっており、行政機関や銀行、保険会社などの取り組みによって、健康であることが数字として表れることで本当の意味での資産になる日も近いかもしれません。

老後生活の不安を取り除くためにも、健康を維持するために生活習慣を見直し、そして、金融・保険に関する知識を学んでいきましょう。

それがあなたにとっての健康資産となり、知識資産となるのだと思います。

→ 現在加入している医療保険やがん保険、「見直したい」が4割以上 について詳しくはこちら

→ 金融リテラシーが低い人は老後の不安が多い!2つの理由|健康・お金のことを学ぶことが幸せな老後の秘訣|広島大学 について詳しくはこちら

【金融・保険 関連記事】

続きを読む 老後保障と介護保障の十分な準備ができておらず老後生活の不安を抱えている|平成28年度生活保障に関する調査