■【未来ビジョン】「生命保険の未来」はどうなる?|遠隔医療・予防医療・個人情報を一カ所に集約するサービス

by InstituteForApprenticeships(画像:Creative Commons)

“現代の魔法使い”が予測する「生命保険の未来」――落合陽一×岩瀬大輔対談https://t.co/pIOXHjeoZZ

保険会社の近未来は健康医療分野の企業・病院・自治体と連携した形に変化していくと思います。— ハクライドウ (@hakuraidou) 2017年9月15日

落合陽一(筑波大学 学長補佐・助教)さんと岩瀬大輔(ライフネット生命社長)さんの対談では「生命保険の未来」をテーマに対談をされています。

そこで、今回は、“現代の魔法使い”が予測する「生命保険の未来」――落合陽一×岩瀬大輔対談(2017/9/15、ライフネット生命)の記事の中で出たキーワードをもとに、「生命保険の未来」について考えてみたいと思います。

■電子化された診療システムのインターフェイス

“現代の魔法使い”が予測する「生命保険の未来」――落合陽一×岩瀬大輔対談

(2017/9/15、ライフネット生命)

落合:最近よく考えているのが、電子化された診療システムのインターフェイスをどこが作るのかってことなんです。診察料が安いとか、どこの病院のベッドが空いているのかとか、そういった情報を統合してくれるものです。

【現状の医療システムの問題】総合病院に軽症から重症までの患者が集中し、治療を必要する患者に専門的な治療が届いていないによれば、現状の医療システムの問題は、総合病院に軽症から重症までの患者が集中することで、本当に専門的な治療を必要としている患者に治療が届いていないということです。

なぜ軽症にもかかわらず大病院に行く患者が多いのか、その原因をしっかりと把握しておく必要はありそうです。

- 「自分の病気はさぞかし大変な病気だろう」という自分の病気・症状に対する過度の評価

- 大病院だからという安心感(ブランド信仰)・期待

- 話を聞いてもらいたい

- アクセスの便利さ

- かかりつけ医がいない

- どの病院に行ったらわからないから、とりあえず大病院に行くという考え

このようにまず大病院へ行くことを選択する患者側の考えはいろいろとありそうです。

本来であれば、地域のかかりつけ医で診断してもらい、どうしても治療できない患者を大病院が治療をするというのが地域医療の考えなのですが、その仕組み・ネットワークがうまくいっていないのかもしれません。

そこで、保険会社と病院が連携して、電子化された診療システムのインターフェイスを作り上げるというのもありそうな未来ですね。

【関連記事】

■遠隔医療

遠隔医療を保険会社のサービスとして提供する形も考えられそうです。

【関連記事】

- 【#未来予測】【#HEALTHTECH】スマートスピーカー×音声分析サービス×AIを活用した病気診断支援システムで予防医療

- 厚生労働省の通達「情報通信機器を用いた診療について」に対応した遠隔医療機能を持たせたサービスがいよいよスタート

- 遠隔診療サービス「MediTel」の提供開始|テックファームホールディングス・NTTドコモ

- iPadを活用したパーキンソン病や認知症の患者さんへの遠隔診療サービス開始|順天堂医院・IBM

- オンライン診療と対面治療の組み合わせによる禁煙治療の治療継続効果は1.5倍に

■生命保険と予防医療

保険とIOTを融合した健康増進サービスの開発に注目!|ウェアラブルデバイスをつけて毎日運動する人は生命保険・医療保険の保険料が安くなる!?では、損保ジャパン日本興亜ひまわり生命保険株式会社はFitbitを導入し、健康と運動データとの関係を分析する取り組みを行い、今後の新しい保険商品の開発を検討しているというニュースを取り上げましたが、保険会社各社が健康状態や生活習慣改善の取組みを考慮して保険料が設計される「パーソナル保険」の開発に取り組んでいるようです。

また、第一生命が取り組む「InsTech」とは?|保険(Insurance)とテクノロジー(Technology)|医療ビッグデータの解析・健康な人ほど得をする保険商品の開発では、PHYSIO HEALTH|従業員向けの健康コーチをするモバイルヘルスプラットフォームのような、雇用主の健康保険料に対するコストを減らし、健康奨励プログラムに励む従業員に報酬を与えるシステムを企業と保険会社が組み合わせるということもあるのではないかという予測を紹介しましたが、実際にこうした取り組みが始まったようです。

「健康ポイント制度」に医療費を抑制する効果があることが初めて実証されるによれば、運動や検診など健康づくりに取り組んだ人がポイントを受け取って商品券などに交換する「健康ポイント制度」に、医療費を抑制する効果があることが初めて実証されたそうです。

【関連記事】

積極的に計画・実行する人はがん・脳卒中・心筋梗塞の死亡リスクが低い|国立がん研究センターで紹介した国立がん研究センターによれば、日常的な出来事に対して、積極的に解決するための計画を立て、実行する「対処型」の行動をとる人は、そうでない人に比べて、がんで死亡するリスクが15%低く、また、脳卒中リスクが15%低く、脳卒中や心筋梗塞などで死亡するリスクが26%低いという結果が出たそうです。

その理由としては、日常的な出来事に対して、積極的に解決するための計画を立て、実行する「対処型」の人は、がん検診や健康診断を受診するため、病気の早期発見につながり、病気による死亡リスクが低下して可能性があるようです。

これからは保険会社の立ち位置が「病気になってからの保険」ではなく、「予防のための保険」というものになっていき、保険会社が予防医療における大事なプレーヤーになっていくのではないでしょうか。

【関連記事】

- 郵便番号のほうが遺伝子よりも健康に影響する?|「病気の上流を診る医療」|TED

- 太陽生命、人生100歳時代に備える保険『100歳時代年金』|「人生100歳時代」のキーワードは「健康寿命」と「老後の資産形成」

- 保険会社が導入している健康増進活動で付与されたポイントがデジタル通貨となれば、キャッシュレス社会に近づき、医療費が削減され、老後の資産形成に対する不安が減る!?

- 健康状態や生活習慣改善の取組みを考慮した保険料が設計される「パーソナル保険」の時代に!|#Insurtech(インシュアテック)

- 介護度改善を応援する国内初の専用保険『明日へのちから』|介護度が軽くなると保険金が払われる保険|アイアル少額短期保険

- 健康増進型保険「Japan Vitality Project」の目指すものとは?|住友生命・ソフトバンク・Discovery

- 収入保障保険「家族のお守り」には喫煙状況や健康状態(BMI・血圧)などにより保険料が割安になる特約がある!|損保ジャパン日本興亜ひまわり生命

- 「スーパー割引定期保険」|健康な人ほど保険料が安くなる死亡保険|メットライフ生命

- 「健康年齢連動型医療保険」|「健康年齢®」が低いほど保険料が安くなる!|健康年齢少額短期保険

- 契約時から健康年齢により保険料を決定する「ネオde健康エール」|健康な人ほどお得な保険料で加入できる!|ネオファースト生命保険

- 第一生命、スマホアプリ「健康第一」に健康年齢測定やカロリーチェック機能などを追加

- 「ずっともっとサービス」に「健康サポートマイル」を導入|健康増進に取り組むとサンクスポイントが貯まる仕組み|日本生命保険相互会社

- 「あるく保険」|健康増進活動に応じて保険料をキャッシュバックする業界初の商品|東京海上日動あんしん生命保険

- メットライフ生命、健康サポートのための包括的なサービス提供を実施

- 生理日の記録や排卵日の予測、基礎体温管理ができる、女性向け体調管理スマホアプリ「楽天キレイドナビ」を開始|楽天生命

- 循環器疾患リスクチェック|心筋梗塞・脳卒中(脳梗塞・脳内出血・くも膜下出血)の発症リスクを診断・血管年齢の推定|国立がん研究センター・第一生命保険

- 保険とIoTを融合した健康増進サービスの開発に注目!|ウェアラブルデバイスをつけて毎日運動する人は生命保険・医療保険の保険料が安くなる!?

- 日本生命、健診・医療ビッグデータを活用した健康支援でヘルスケア事業に参入 野村総研・リクルートと連携|「INSURTECH(インシュアテック)」と「健康経営」がキーワード

- ネオファースト生命、過去1年間タバコを吸っていない方の保険料を割り引きをする非喫煙者割引特約を付けた終身医療保険を生保業界初めて適用

- SBI生命保険、健康管理や生活習慣改善のためのFiNCアプリのサービス対象者を保険加入者全員に拡大

- 病気やケガが原因で就労不能になった場合の生活資金に対して約8割の人が「不安」|必要な生活資金はいくら?どんな経済的準備手段を用意している?|平成27年度生命保険に関する全国実態調査

- 睡眠時無呼吸症候群の症状である「いびき」をアプリで録音・分析する「SAS予兆チェックサービス」|三井住友海上火災保険株式会社

- アフラックと日立製作所、尿中代謝物によるがんの識別技術の活用方法、がんの早期発見・早期治療を促進する新しい保険商品・サービスを作り出すための検討を開始

- 第一生命が取り組む「INSTECH」とは?|保険(INSURANCE)とテクノロジー(TECHNOLOGY)|医療ビッグデータの解析・健康な人ほど得をする保険商品の開発

- タバコを吸わない人の保険料を割り引きする医療保険を発売|T&Dフィナンシャル生命

- 「認知症予防アプリ」|歩行速度を測定し認知症・MCI(軽度認知障害)のリスクが高い場合に通知する|太陽生命

- 老後保障と介護保障の十分な準備ができておらず老後生活の不安を抱えている|平成28年度生活保障に関する調査

- 将来的には病気の問診や保険商品の質問項目に「これまで脳震盪を経験したことがありますか」が追加される!?

- 銀行が健康的な人には金利を上乗せする時代が来る!?健康が金利に反映されるアイデア|#ダボス会議2017 人生100年時代

■何歳の時に何をしていましたよということを共有できるサービス

■個人情報を一カ所に集約するサービスのプレーヤーを保険会社が担う

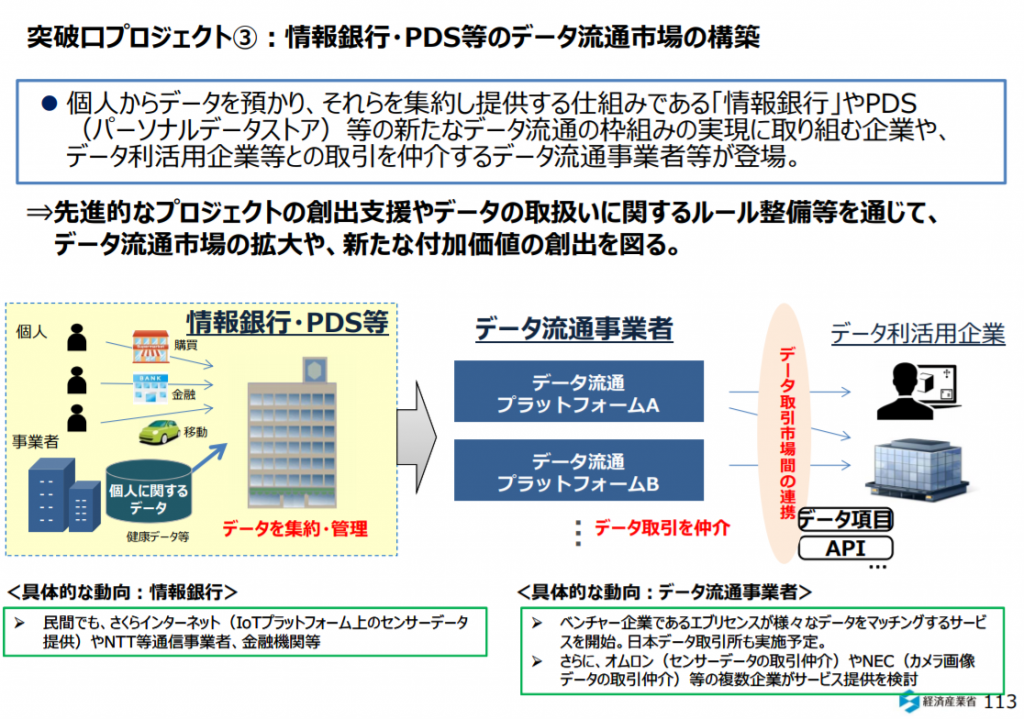

参考画像:「新産業構造ビジョン」(2017/5/30、経済産業省)

「新産業構造ビジョン」(2017/5/30、経済産業省)によれば、個⼈からデータ(購買・金融・移動・健康データ)を預かり、それらを集約し提供する仕組みである「情報銀⾏」やPDS(パーソナルデータストア)などを担う事業者として、通信事業者や金融機関などが挙げられていますが、保険会社は長期にわたって付き合うことを前提としているので、こうした事業に向いているのかもしれません。

エストニア、医療データの記録・管理にブロックチェーン技術を活用すべく試験運用中|日本で導入するにはどのようなことが必要か?で紹介しましたが、エストニアでは医療データの記録・管理にブロックチェーン技術を活用しようと試験運用が始まっています。

医療データの記録・管理にブロックチェーン技術を活用するとどう変わるのでしょうか?

●個人の医療情報・健康記録を安全に保管することができる

ブロックチェーン技術を活用することで医療情報の偽造・改ざんを防止すると同時に、暗号化技術によって非常に重要な情報である個人の医療情報・健康記録を安全に保管することができます。

これまでは医療情報のような個人情報は巨大な仲介役が管理していましたが、ブロックチェーン技術を活用すれば、そのデータは自分が管理することができるようになります。

データを企業に受け渡すことでサービスを利用している現代ですが、ブロックチェーンが浸透すれば、自分の情報を自分でコントロールすることができるようになるのです。

●医療従事者が患者のデータに即座にアクセスできる

必要な情報だけを医療従事者が即座にアクセスすることができるようになります。

あまりなりたくはないものですが、病気や事故になったとしても、即座に医療従事者がそのデータにアクセスすることにより治療が受けられるようになるわけです。

Its Patient Portal gives citizens access to medical documents, referral responses, prescriptions, and insurance information.Individuals can also use the Portal to declare their intentions regarding blood transfusions and organ donation.

エストニアの患者ポータルでは、医療文書・処方箋・保険情報にアクセスができ、輸血や臓器提供に関する意向も宣言することができるそうです。

エストニアで行われているような動きは日本でも始まっており、福岡市では市民の医療データと東京海上日動火災保険のデータを連携させるための実証事業を開始しているそうです。

(2017/1/24、東京海上日動火災保険プレスリリース)

具体的には、FDCの協力を得て福岡市域の医療機関と連携し、傷害保険金請求書に記載の医療機関に対し、ブロックチェーンを通じて入通院期間などの医療情報の提供を要求し、データ連携基盤を通じて医療情報等のデータを受領することで、医療情報に対するセキュリティを確保しつつ、保険金支払業務の簡略化、迅速化が可能かを検証します。

保険業務で扱われる秘匿性の高いデータ(契約内容・医療情報)のやり取りに対して、ブロックチェーン技術を活用することによって、セキュリティを確保しながら、事務手続きを効率化・簡略化・迅速化していくことが可能か検証していくそうです。

【参考リンク】

- エストニア電子政府の仕組みを福岡で導入 孫泰蔵氏が支援するプロジェクト本格始動(2017/1/21、Business Insider Japan)

- ブロックチェーン技術を活用した損害鑑定業務の実証実験を開始(2017/6/1、時事ドットコム)

火災保険等の保険金支払時の損害調査業務は、損害保険会社と損害保険鑑定人(※2)(以下「鑑定人」)との間で多くの情報共有のやりとりが発生するものの、電子化には十分に対応できておらず、FAXや郵送等の紙によるやりとりが中心となっており、情報共有等に多くの時間を費やしているほか、情報漏洩リスクや紛失リスクが潜在するなどの課題があります。

三井住友海上火災保険では、損害鑑定業務へのブロックチェーン適用に関する実証実験を行なうそうです。

厚生労働省、個人の医療データの一元管理で医療の効率化目指す 2020年度からによれば、厚生労働省は、過去の病院での治療歴や薬の使用状況、健診結果など様々な情報を一元化したデータベース「PeOPLe(ピープル)」を2020年度からの運用を目指すそうです。

ICT医療においては、ICTを活用した個人の健康管理がスタートであり、カギとなります。

医療・健康分野におけるICT化の今後の方向性(平成25年12月、厚生労働省)によれば、

健康寿命を延伸するためには、ICTを利用した個人による日常的な健康管理が重要

だと書かれています。

ICTとは、Information and Communication Technology(インフォメーション・アンド・コミュニケーション・テクノロジー:情報通信技術)の略です。

ICTを活用した医療分野への活用の例としては次の通り。

- 電子版お薬手帳や生活習慣病の個人疾病管理など患者・個人が自らの医療・健康情報を一元的、継続的に管理し活用する仕組み

- 地域包括ケアシステム(電子カルテ情報を地域の診療所が参照する)

- ICTを活用してレセプト等データを分析し全国規模の患者データベースを構築し、疾病予防を促進

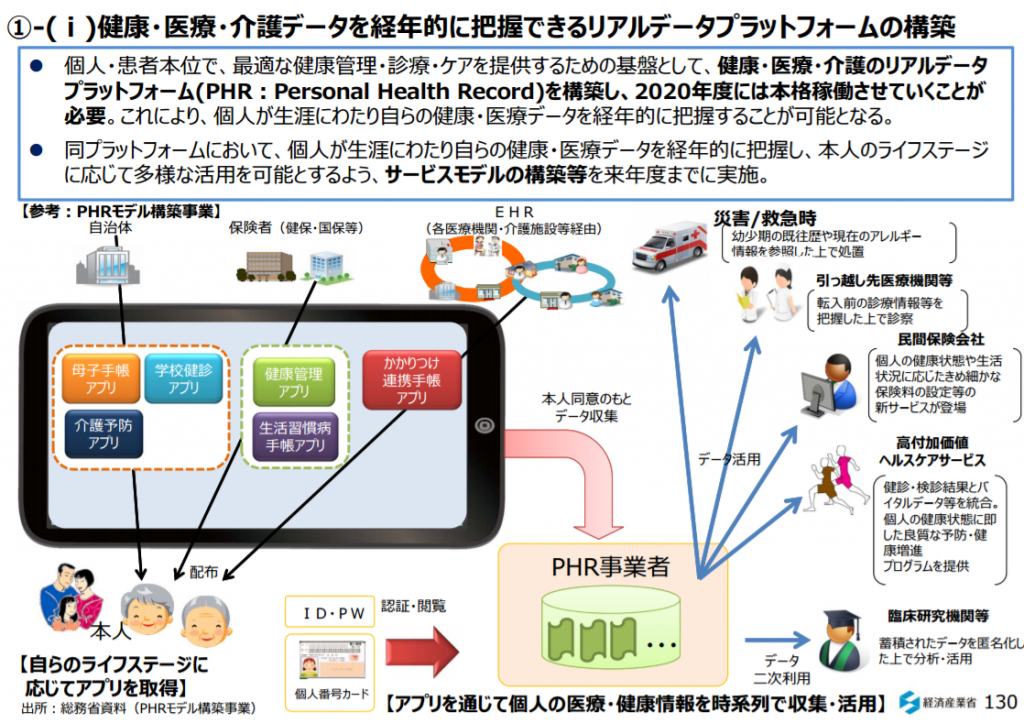

参考画像:「新産業構造ビジョン」(2017/5/29、経済産業省)|スクリーンショット

経済産業省の「新産業構造ビジョン」によれば、個人が自らの生涯の健康・医療データを経年的に把握するため、また、最適な健康管理・医療を提供するための基盤として、健康・医療・介護のリアルデータプラットフォーム(PHR:Personal Health Record)を構築し、2020年度には本格稼働させていくことが必要と提案されています。

ブロックチェーンが必ずしも医療データの記録・管理に用いられる技術になるかはわかりませんが、個人の医療データの一元管理を厚生労働省が目指しているように、個人の健康情報を一元管理することに関しても興味を持つ人は多いのではないでしょうか?

そうした長期的に保存する必要のある情報に関して保険会社がキープレイヤーになる可能性がありそうです。

■未来の保険会社に支払う保険料は健康を維持するために必要なデジタルデータの保管料と利用料を支払うという形に変わっていく

未来の保険会社が健康・医療・金融分野と隣接する分野との連携をしていくと、私たちは保険料という形でお金を払っていますが、実際には個人の健康を守るためのデータの保管料・利用料を払うという形に変わっていくかもしれません。

■まとめ

保険会社が導入している健康増進活動で付与されたポイントがデジタル通貨となれば、キャッシュレス社会に近づき、医療費が削減され、老後の資産形成に対する不安が減る!?では、保険業界がヘルスケア業界、医療業界、銀行などの金融業界、行政機関と手を結んで、「保険会社が導入している健康増進活動に応じてポイントを付与する仕組みに加えて、そのポイントをデジタル通貨にする」というアイデアを採用すれば、高齢者にとっても健康的なライフスタイルを積極的に行うことで医療費の削減にもつながるでしょうし、ポイントが付与されることで老後資産が形成できないという老後に対する不安も少なくなっていくのではないかと書きました。

『サードウェーブ 世界経済を変える「第三の波」が来る』(著:スティーブ・ケース)では、第三の波(あらゆるモノのインターネット)によって、あらゆるモノ・ヒト・場所が接続可能となり、従来の基幹産業を変革していく中で、企業や政府とのパートナーシップが重要になると書かれています。

|

![]()

第二の波では、インターネットとスマートフォンの急速な普及によってソーシャルメディアが激増し、盛況なアプリ経済が誕生した。その中でもっとも成功を収めたスナップチャットやツイッターのような企業は、小規模なエンジニアリング・チームからスタートして一夜にして有名になり、第一の波の特徴であったパートナーシップをまったく必要としなかった。しかし、こうしたモデルは現在がピークであり、新たな時代は第二の波とはまったく違う―そして最初の波とよく似た―ものになることを示す証拠が増えている

この第三の波には「インパクト投資」も含まれているそうです。

社会的インパクト投資(ソーシャルインパクトボンド)とヘルスケア分野(認知症・がん)の可能性|#サキドリ↑(NHK)によれば、「社会的インパクト投資(ソーシャルインパクトボンド、SIB)」とは、障がい者支援や低所得者(貧困)支援、難民、失業、引きこもりの人の就労支援などの社会問題の解決と収益の両立を目指す社会貢献型の投資のことです。

「IoT」や「インパクト投資」といった「第三の波」で社会は大きく変化をしていきますが、社会問題を解決する手段として、一人の力ではなく、これからますますいろんな人たちとのパートナーシップが重要になってくるでしょう。

保険会社はそうしたパートナーシップを築く上での重要なプレーヤーになれるのではないでしょうか。

P.S.

最後にこの言葉をご紹介したいと思います。(アフリカのことわざなのだそうです)

別所哲也(俳優)|有名人の英語ライフ|TOEIC SQUARE

「If you go fast, go alone. If you go further, go together. (早く行きたければ、一人で行きなさい。より遠くへ行きたいのであれば、みんなで行きなさい)」