■貯蓄額2000万円以上でも3人に1人が老後への備えに不満を感じている!?

by Alyssa L. Miller(画像:Creative Commons)

(2017/12/5、PGF生命)

≪老後への備え(公的年金、個人年金保険など)≫では、『満足している』は11.5%、『満足していない』は61.4%となりました。

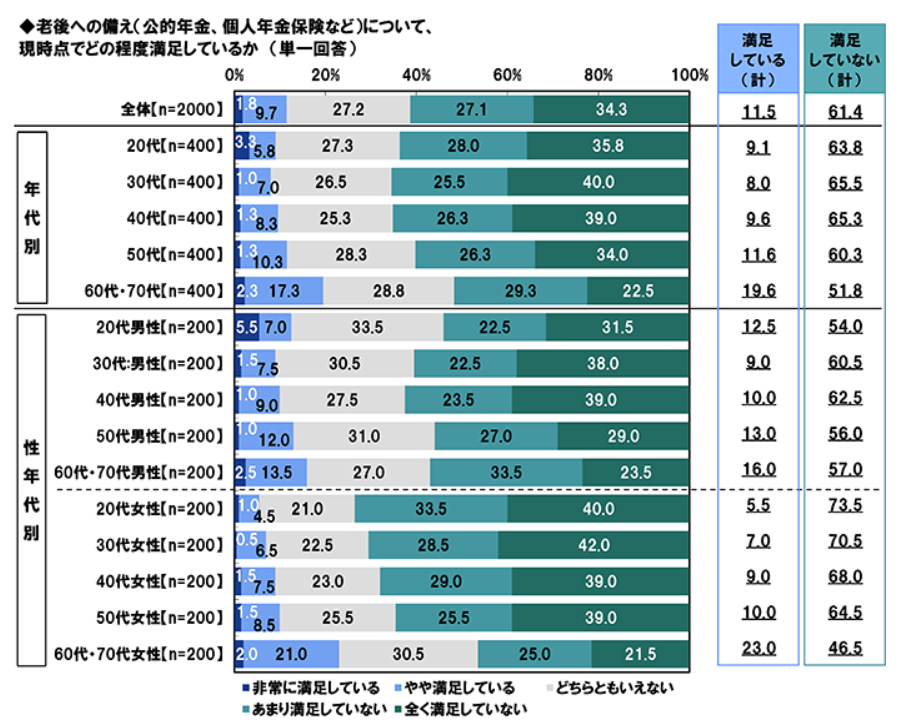

年代別にみると、60代・70代で『満足している』は19.6%、『満足していない』割合は51.8%となり、シニア世代でも約半数の人は、経済的な備えの状況に不満足と感じているようです。

性年代別にみると、20代女性で『満足していない』割合は73.5%となりました。一般的に老後にはまだ遠いと思われる年代ですが、20代女性は老後への備えに対する意識が高く、その必要性を強く感じている様子が窺えます。

そして、貯蓄額別にみると、貯蓄額が上がるにつれ≪老後への備え≫に満足している人の割合は上昇する傾向がみられましたが、貯蓄額「2,000万円以上」の層でも『満足している』割合は31.7%と、3人に1人にとどまりました。

プルデンシャル・ジブラルタ・ファイナンシャル生命保険(PGF生命)が行なった「人生の満足度に関する調査」によれば、老後の備え(公的年金、個人年金保険など)に満足していない人が多く、シニア世代であっても50%以上が経済的な備えに不満足なのだそうです。

参考画像:「人生の満足度に関する調査2017」(2017/12/5、PGF生命)|スクリーンショット

また、このデータを見ると、女性のほうが男性よりも老後の備えに対する意識や危機感を感じているのではないかという様子がうかがえます。

参考画像:「人生の満足度に関する調査2017」(2017/12/5、PGF生命)|スクリーンショット

貯蓄額が増えるにつれて満足している割合は上昇する傾向があるものの、貯蓄額2,000万円以上でも3人に1人が老後への備えに不満を感じているそうです。

■まとめ

シニア世代の約半数の人が経済的な備えの状況に不満足であったり、貯蓄額2,000万円以上でも3人に1人が老後への備えに不満を感じているというのは、お金を持っていること自体で老後の備えに対する不安が解消するわけではないということではないでしょうか。

そこでポイントとなるのはお金に対する知識不足です。

老後の備えに対する不安を感じていながらも、実際に行なっている行動としては、【老後資金】4割以上は公的年金のみで対策をしておらず、2割は預貯金やタンス預金のみ!とあるように、お金に対する知識不足がそうした行動をとらせているのではないでしょうか。

老後の備えに対する不安や危機感を感じている人は、少しずつでもお金に対する知識を身につけ、少額投資もできるようになっていますので、実践しながら学んでいきましょう。

→ 【初心者向け】老後の資産を作る!定期預金・IDECO・NISA・保険の特徴を知り、少額・分散投資ができることを知ろう! について詳しくはこちら

【老後の悩み 関連記事】

続きを読む 貯蓄額2000万円以上でも3人に1人が老後への備えに不満を感じている!?