■保険会社が導入している健康増進活動で付与されたポイントがデジタル通貨となれば、キャッシュレス社会に近づき、医療費が削減され、老後の資産形成に対する不安が減る!?

by Jason Howie(画像:Creative Commons)

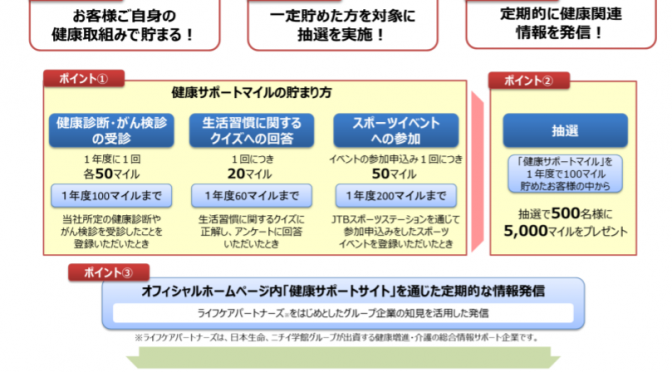

「ずっともっとサービス」に「健康サポートマイル」を導入|健康増進に取り組むとサンクスポイントが貯まる仕組み|日本生命保険相互会社によれば、日本生命保険相互会社は、健康・介護・育児の無料相談等を備えた「ずっともっとサービス」に「健康サポートマイル」を導入するそうです。

「あるく保険」|健康増進活動に応じて保険料をキャッシュバックする業界初の商品|東京海上日動あんしん生命保険によれば、東京海上日動あんしん生命保険株式会社(あんしん生命)はNTTドコモと共同で、保険加入者にウェアラブルデバイスを貸与し、アプリで計測された健康増進活動に応じて保険料の一部をキャッシュバックする商品「あるく保険(新医療総合保険 健康増進特約付加)」を開発しました。

SBI生命保険、健康管理や生活習慣改善のためのFiNCアプリのサービス対象者を保険加入者全員に拡大によれば、目標達成状況に応じたポイントが付与される「健康インセンティブプログラム」が提供されていて、貯まったポイントはウェルネス・ヘルスケア商品に特化したECサイト「FiNC モール」で利用できるそうです。

【関連記事】

このように保険会社では、健康増進活動に応じてキャッシュバックしたり、ポイントを付与する仕組みが導入されています。

この仕組みは保険会社各社に加入するメリットとして提供されているものですが、もしも「健康サポートマイル」のようなポイントがデジタル通貨として使えるようになればキャッシュレス社会(≒レスキャッシュ社会)につながっていくのではないかと考えました。

さまざまな企業がポイントを発行していますが、そのポイントがデジタル通貨として交換することができるようになり、スマホのウォレットアプリのような形で貯めることができるようになれば、自然と現金を使わなくなるようになっていくのではないでしょうか?

モバイル決済の普及しない理由とその対策としては、モバイル決済のほうが便利であるという利点をどうユーザーに感じてもらえるかがポイントの一つとして挙げられているのですが、健康的なライフスタイルを送ることによって得たポイントをモバイル決済に使えるように交換する仕組みができるようになれば、モバイル決済が自然と浸透していくのではないでしょうか?

【関連記事】

【追記(2017/10/10)】

DG Lab、ビットコインのブロックチェーン上で独自仮想通貨を発行できる汎用フレームワーク「DG Lab DVEP (Digital Value Exchange Platform)」™を開発

(2017/10/10、デジタルガレージプレスリリース)

DG Labは今後DG Lab DVEPを、ビットコインのブロックチェーンに基づく信頼性の高い「デジタル価値の交換プラットフォーム」として、独自の地域通貨や仮想通貨、ポイントを発行する事業者に順次提供していく予定です。また、DGがクレディセゾンなどと開発を進めている、各種ポイントや仮想通貨等のリアルタイム交換が可能なサービスや、仮想通貨間の交換を可能にするサービスなどにも応用する予定です。

各種ポイントや暗号通貨などのデジタル価値の交換を可能にするサービスに関するフレームワークができて、事業者のネットワークができれば、今回紹介したアイデアは決して夢物語ではなく、実現するかもしれません。

■まとめ

老後保障と介護保障の十分な準備ができておらず老後生活の不安を抱えている|平成28年度生活保障に関する調査で紹介した第一生命が全国の40代・50代の男女3,376名を対象に行なったアンケート調査によれば、現在の生活に対する不安よりも、老後に対する不安の方が大きいようです。

その理由には、「公的年金だけでは生活できない」(64.7%)と答えていることや老後の資産形成の準備ができていないことがうかがえます。

老後に対する不安は、やはり金融や保険に関する知識不足が原因にあるのではないでしょうか?

金融リテラシーが低い人は老後の不安が多い!2つの理由|健康・お金のことを学ぶことが幸せな老後の秘訣|広島大学で紹介した広島大学大学院社会科学研究科の角谷快彦准教授とムスタファ・サイドゥ・ラヒム・カン研究助手が、大阪大学が約4,500人を対象としてアンケート調査から、複利や金利、リスク回避、国債などの質問の正答率で算出される金融リテラシーが、被験者の老後の生活不安の度合いにどのような影響を及ぼしているかを分析したところ、金融に詳しい人は老後に対する心配が少ない傾向があることがわかったそうです。

【関連記事】

そこで考えたのが「保険会社が導入している健康増進活動に応じてポイントを付与する仕組みに加えて、そのポイントをデジタル通貨にする」という提案です。

ポイントがデジタル通貨として使えるようになれば、高齢者にとっても健康的なライフスタイルを積極的に行うことで医療費の削減にもつながるでしょうし、ポイントが付与されることで老後資産が形成できないという老後に対する不安も少なくなっていくのではないでしょうか。

「健康ポイント制度」に医療費を抑制する効果があることが初めて実証されるによれば、運動や検診など健康づくりに取り組んだ人がポイントを受け取って商品券などに交換する「健康ポイント制度」に、医療費を抑制する効果があることが初めて実証されたそうです。

【関連記事】

積極的に計画・実行する人はがん・脳卒中・心筋梗塞の死亡リスクが低い|国立がん研究センターで紹介した国立がん研究センターによれば、日常的な出来事に対して、積極的に解決するための計画を立て、実行する「対処型」の行動をとる人は、そうでない人に比べて、がんで死亡するリスクが15%低く、また、脳卒中リスクが15%低く、脳卒中や心筋梗塞などで死亡するリスクが26%低いという結果が出たそうです。

その理由としては、日常的な出来事に対して、積極的に解決するための計画を立て、実行する「対処型」の人は、がん検診や健康診断を受診するため、病気の早期発見につながり、病気による死亡リスクが低下して可能性があるようです。

銀行が健康的な人には金利を上乗せする時代が来る!?健康が金利に反映されるアイデア|#ダボス会議2017 人生100年時代でも紹介しましたが、長寿社会において健康であることは価値が高くなっています。

行政機関や銀行などの金融業界、保険業界などが手を結んでこうした仕組みを導入すれば、健康であることが本当の意味での資産になり、世界はより良い方向に進むと思いますが、どうでしょうか?

『サードウェーブ 世界経済を変える「第三の波」が来る』(著:スティーブ・ケース)では、第三の波(あらゆるモノのインターネット)によって、あらゆるモノ・ヒト・場所が接続可能となり、従来の基幹産業を変革していく中で、企業や政府とのパートナーシップが重要になると書かれています。

|

![]()

第二の波では、インターネットとスマートフォンの急速な普及によってソーシャルメディアが激増し、盛況なアプリ経済が誕生した。その中でもっとも成功を収めたスナップチャットやツイッターのような企業は、小規模なエンジニアリング・チームからスタートして一夜にして有名になり、第一の波の特徴であったパートナーシップをまったく必要としなかった。しかし、こうしたモデルは現在がピークであり、新たな時代は第二の波とはまったく違う―そして最初の波とよく似た―ものになることを示す証拠が増えている

この第三の波には「インパクト投資」も含まれているそうです。

社会的インパクト投資(ソーシャルインパクトボンド)とヘルスケア分野(認知症・がん)の可能性|#サキドリ↑(NHK)によれば、「社会的インパクト投資(ソーシャルインパクトボンド、SIB)」とは、障がい者支援や低所得者(貧困)支援、難民、失業、引きこもりの人の就労支援などの社会問題の解決と収益の両立を目指す社会貢献型の投資のことです。

「IoT」や「インパクト投資」といった「第三の波」で社会は大きく変化をしていきますが、社会問題を解決する手段として、一人の力ではなく、これからますますいろんな人たちとのパートナーシップが重要になってくるでしょう。

最後にこの言葉をご紹介したいと思います。(アフリカのことわざなのだそうです)

別所哲也(俳優)|有名人の英語ライフ|TOEIC SQUARE

「If you go fast, go alone. If you go further, go together. (早く行きたければ、一人で行きなさい。より遠くへ行きたいのであれば、みんなで行きなさい)」

【関連ツイート】

続きを読む 保険会社が導入している健康増進活動で付与されたポイントがデジタル通貨となれば、キャッシュレス社会に近づき、医療費が削減され、老後の資産形成に対する不安が減る!?