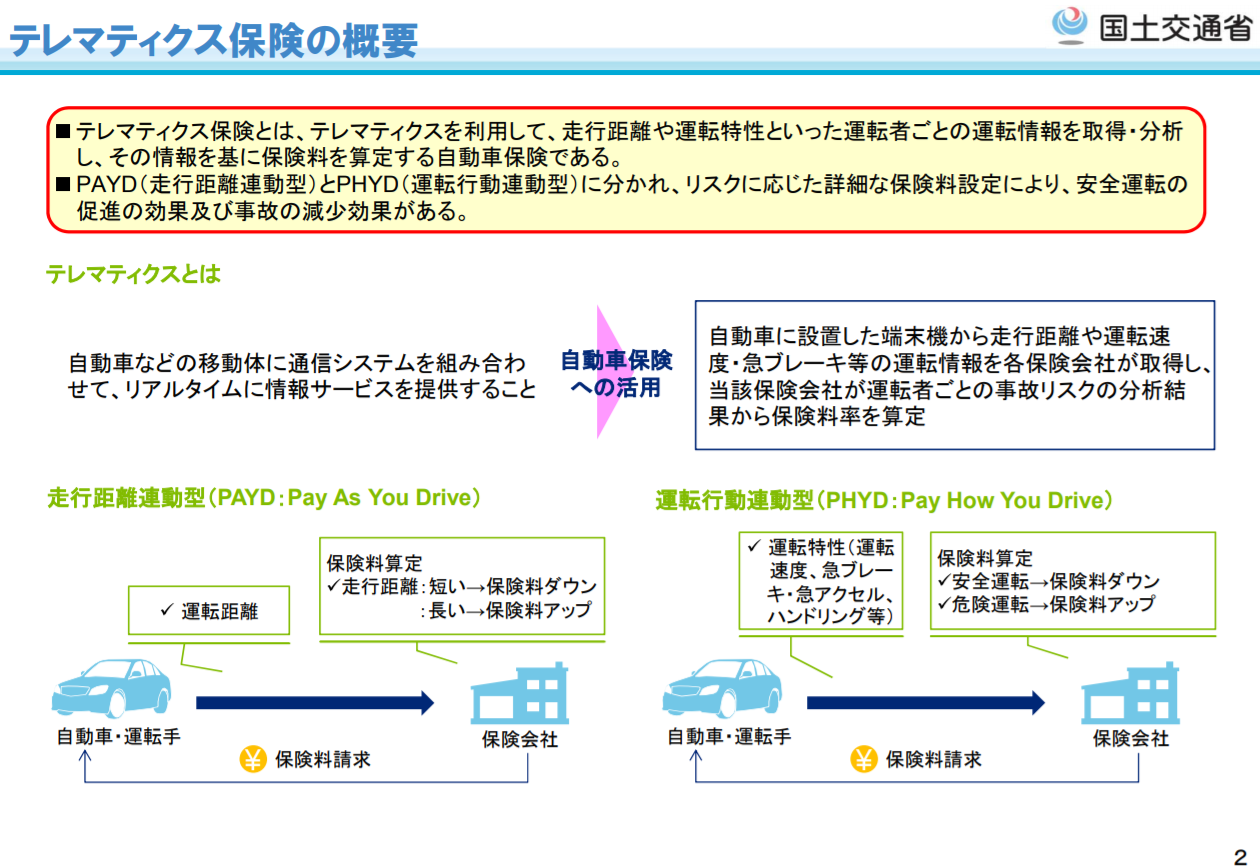

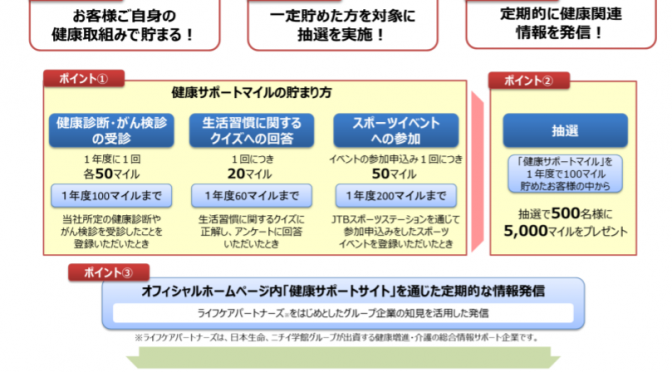

■「ずっともっとサービス」に「健康サポートマイル」を導入|健康増進に取り組むとサンクスポイントが貯まる仕組み|日本生命保険相互会社

参考画像:ご契約者様向けのヘルスケアポイント「健康サポートマイル」の導入について(2017/3/22、日本生命保険相互会社)|スクリーンショット

ご契約者様向けのヘルスケアポイント「健康サポートマイル」の導入について

(2017/3/22、日本生命保険相互会社)

「健康サポートマイル」では「健康診断・がん検診の受診」や「スポーツイベントへの参加」等、お客様の健康増進取組に対してサンクスマイルが貯まり、このサンクスマイルは、健康グッズをはじめとした様々な賞品と交換いただけます。

日本生命保険相互会社は、健康・介護・育児の無料相談等を備えた「ずっともっとサービス」に「健康サポートマイル」を導入するそうです。

今後は、運動習慣や食事・睡眠等の生活習慣をサポートする「健康管理アプリ」を提供し、アプリの利用状況に応じてサンクスマイルが貯まる仕組みを検討しているそうです。

生命保険会社としては、保険加入者に対しての付帯特典としてのサービスや今後ユーザーの健康状態や生活習慣改善の取組みを考慮した保険料が設計される「パーソナル保険」の開発につながることを期待していると思います。

また、健康管理アプリとしては、ライフログ・生体データの蓄積ができ、今後提供する食事・運動プログラムによってどれほどの効果が得られるのかというデータをとることにもつながると考えられます。

保険加入者としては、保険に加入した特典として「健康サポートマイル」で貯まったポイントをウェルネス・ヘルスケア商品との交換に使えるため、メリットがありますね。

「健康ポイント制度」に医療費を抑制する効果があることが初めて実証されるによれば、運動や検診など健康づくりに取り組んだ人がポイントを受け取って商品券などに交換する「健康ポイント制度」に、医療費を抑制する効果があることが初めて実証されたそうです。

積極的に計画・実行する人はがん・脳卒中・心筋梗塞の死亡リスクが低い|国立がん研究センターで紹介した国立がん研究センターによれば、日常的な出来事に対して、積極的に解決するための計画を立て、実行する「対処型」の行動をとる人は、そうでない人に比べて、がんで死亡するリスクが15%低く、また、脳卒中リスクが15%低く、脳卒中や心筋梗塞などで死亡するリスクが26%低いという結果が出たそうです。

その理由としては、日常的な出来事に対して、積極的に解決するための計画を立て、実行する「対処型」の人は、がん検診や健康診断を受診するため、病気の早期発見につながり、病気による死亡リスクが低下して可能性があるようです。

つまり、積極的に健康管理を行うように努力する人は死亡リスクが低いわけですから、保険会社としても、そうした保険加入者に合わせた保険料を設計することにつながるのではないでしょうか。

→ 健康ゴールド免許|定期検診などの予防医療を導入することで、病気による死亡リスクが減少し、医療費の削減にもつながる について詳しくはこちら

■まとめ

保険とIOTを融合した健康増進サービスの開発に注目!|ウェアラブルデバイスをつけて毎日運動する人は生命保険・医療保険の保険料が安くなる!?では、損保ジャパン日本興亜ひまわり生命保険株式会社はFitbitを導入し、健康と運動データとの関係を分析する取り組みを行い、今後の新しい保険商品の開発を検討しているというニュースを取り上げましたが、保険会社各社が健康状態や生活習慣改善の取組みを考慮して保険料が設計される「パーソナル保険」の開発に取り組んでいるようです。

また、第一生命が取り組む「InsTech」とは?|保険(Insurance)とテクノロジー(Technology)|医療ビッグデータの解析・健康な人ほど得をする保険商品の開発では、PHYSIO HEALTH|従業員向けの健康コーチをするモバイルヘルスプラットフォームのような、雇用主の健康保険料に対するコストを減らし、健康奨励プログラムに励む従業員に報酬を与えるシステムを企業と保険会社が組み合わせるということもあるのではないかという予測を紹介しましたが、実際にこうした取り組みが始まったようです。

これからは保険会社の立ち位置が「病気になってからの保険」ではなく、「予防のための保険」というものになっていきそうですね。

【関連記事】

続きを読む 「ずっともっとサービス」に「健康サポートマイル」を導入|健康増進に取り組むとサンクスポイントが貯まる仕組み|日本生命保険相互会社