【目次】

- 「健康年齢連動型医療保険」|「健康年齢®」が低いほど保険料が安くなる!|健康年齢少額短期保険

- 健康年齢とは?

- 開発の背景1.医療保険にも「リスク細分型」商品の潮流

- 開発の背景2.個人における予防医療・健康増進の潮流

■「健康年齢連動型医療保険」|「健康年齢®」が低いほど保険料が安くなる!|健康年齢少額短期保険

参考画像:健康年齢少額短期保険|スクリーンショット

“日本初”「健康年齢®」で加入できる『健康年齢連動型医療保険』 6月17日(金)から販売開始 ~160万件超の健康診断結果と医療費の相関を基に算出した『健康年齢®』を活用~

(2016/6/16、健康年齢少額短期保険株式会社 PR Times)

『健康年齢連動型医療保険』は、実年齢によって保険料を設定する従来の保険とは異なり、「健康年齢®」によって保険料が決まるため、健康な方(実年齢より「健康年齢®」が低い方)ほど、保険料が安くなります。毎年の更新時に必ず健康年齢®を見直すため、加入後も「健康年齢®」が下がれば保険料はさらに安くなります。

健康年齢少額短期保険株式会社は、2016年6月17日より、日本初の「健康年齢®」で加入できる『健康年齢連動型医療保険』の販売を開始しました。

簡単に言えば、日ごろから健康管理に行なって、その数値である健康年齢が実年齢よりも若いと判定されると、保険料が安くなるという仕組みを取り入れたということです。

いよいよ健康な人ほどお得な保険料で加入できる仕組みとなる時代になってきました。

【関連記事】

■健康年齢とは?

健康年齢とは、日本医療データセンターが保有する約160万人の健診データや診療報酬明細書(レセプト)等のビッグデータを活用し、みずほ第一フィナンシャルテクノロジー株式会社の分析技術を用いることにより算出したものです。

「健康年齢®」は、実年齢・性別に加え、BMI指数・収縮期血圧(最高血圧)・拡張期血圧(最低血圧)・中性脂肪・HDLコレステロール・LDLコレステロール・AST(GOT)・ALT(GPT)・γ-GTP(γ-GT)・HbA1c(NGSP値)もしくは空腹時血糖・尿糖・尿蛋白といった健康診断結果の数値を使用します。

【関連記事】

- 第一生命、スマホアプリ「健康第一」に健康年齢測定やカロリーチェック機能などを追加

- 「健康年齢®OCR サービス」|タブレット端末のカメラを健康診断書にかざすだけで体の状態をわかりやすく表示してくれるサービス|JMDC ・キヤノンMJ

■開発の背景1.医療保険にも「リスク細分型」商品の潮流

医療保険では、健康な人の保険料をいかに割り引くことができるかが大きな課題になっています。自動車保険では走行距離が少ない人やゴールド免許保有者ほど事故のリスクが低いため、そのような人の保険料を安く設定する「リスク細分型」商品の開発が進んでいます。

最近では、健康な人ほどお得な保険料で加入できる保険商品の開発が進んでいます。

テレマティクス保険とは、テレマティクス8を利用して、走行距離や運転特性といった運転者ごとの運転情報を取得・分析し、その情報を基に保険料を算定する自動車保険である。具体的には、自動車などの移動体に通信システムを組み合わせて、リアルタイムに情報サービスを提供することで、自動車に設置した端末機から走行距離や運転速度・急ブレーキ等の運転情報を各保険会社が取得し、当該保険会社が運転者ごとの事故リスクの分析結果から保険料率を算定するモデルである。

自動車保険には、テレマティクス(自動車などに通信システムを組み合わせることで、リアルタイムに情報サービスを提供する「自動車のICT化」ともいわれる分野)を利用して、走行距離や運転特性といった運転者ごとの運転情報を取得・分析し、その情報をもとにしたリスクに応じて保険料設定を行うテレマティクス保険というものがあるそうです。

走行距離連動型のPAYD(Pay As You Drive)と運転行動連動型のPHYD(Pay How You Drive)に分かれており、ある意味、受益者負担を反映したような、公平な保険料算定を目指したものといえそうです。

■開発の背景2.個人における予防医療・健康増進の潮流

現在、年金・医療・介護を含めた社会保障費の増加が大きな社会問題となっており、特に医療費は社会保障費の中でも大きなウエイトを占めています。このような中、解決策の一つとして個人単位での予防医療・健康増進の取り組みの必要性が叫ばれています。

参考画像:不安な個人、立ちすくむ国家~モデル無き時代をどう前向きに生き抜くか~|経済産業省PDF

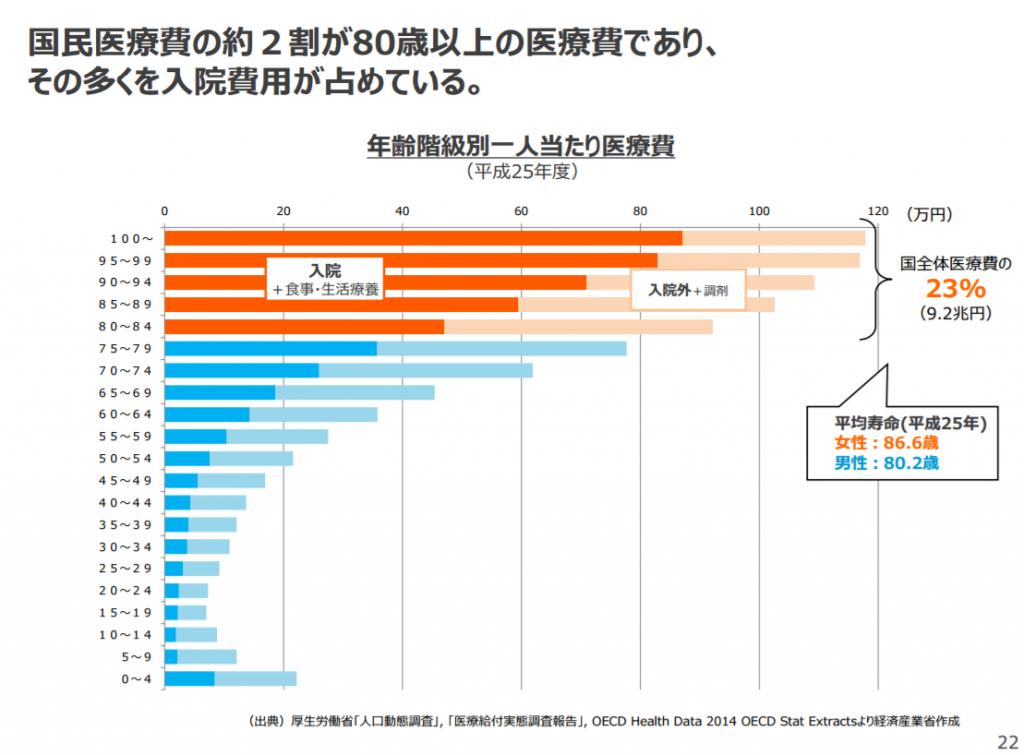

国民皆保険による医療、医師の半数「持続不能」|「#健康格差」を広げないために私たちができることにで紹介した厚生労働省「人口動態調査」, 「医療給付実態調査報告」, OECD Health Data 2014 OECD Stat Extractsによれば、国全体医療費の23%(9.2兆円)が80歳以上の医療費であり、その多くを入院費用が占めているそうです。

【関連記事】

国民皆保険による医療、医師の半数「持続不能」|「#健康格差」を広げないために私たちができることで紹介した日本経済新聞社などが実施したアンケート調査によれば、医師の半数が国民皆保険による医療が「持続不能」と答えているそうです。

つまり、高齢化は今後も進んでいき、医療費の増大が見込まれる中、病気の予防や早期発見、早期治療を柱とする「予防型医療」への転換が必要ではないかと考えられています。

【関連記事】

当社では、個人が予防医療・健康増進に取り組むように行動を変容するためには、健康インセンティブを付与することが有効であると考え、“健康年齢®を指標とした、健康になるほど保険料が安くなる保険”を健康インセンティブとして活用する商品を企画しました。

「健康ポイント制度」に医療費を抑制する効果があることが初めて実証されるによれば、運動や検診など健康づくりに取り組んだ人がポイントを受け取って商品券などに交換する「健康ポイント制度」に、医療費を抑制する効果があることが実証されているそうです。

【関連記事】

積極的に計画・実行する人はがん・脳卒中・心筋梗塞の死亡リスクが低い|国立がん研究センターで紹介した国立がん研究センターによれば、日常的な出来事に対して、積極的に解決するための計画を立て、実行する「対処型」の行動をとる人は、そうでない人に比べて、がんで死亡するリスクが15%低く、また、脳卒中リスクが15%低く、脳卒中や心筋梗塞などで死亡するリスクが26%低いという結果が出たそうです。

その理由としては、日常的な出来事に対して、積極的に解決するための計画を立て、実行する「対処型」の人は、がん検診や健康診断を受診するため、病気の早期発見につながり、病気による死亡リスクが低下して可能性があるようです。

つまり、積極的に健康管理を行うように努力する人は死亡リスクが低いわけですから、今後、保険会社としても、そうした保険加入者に合わせた保険料を設計するようになっていくのではないでしょうか?

今回紹介した保険は、健康年齢という指標を活用して、契約時から健康管理に日ごろから注意していて実際に実年齢よりも若いと判定された人が有利な保険料で加入できる保険となっています。

これからますます様々な予防医療に取り組んだ人には保険料が安くなるといった保険商品がでてくるのではないでしょうか。

【保険 関連記事】

続きを読む 「健康年齢連動型医療保険」|「健康年齢®」が低いほど保険料が安くなる!|健康年齢少額短期保険