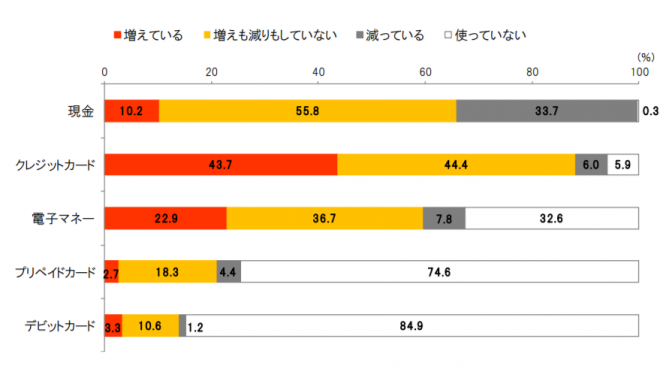

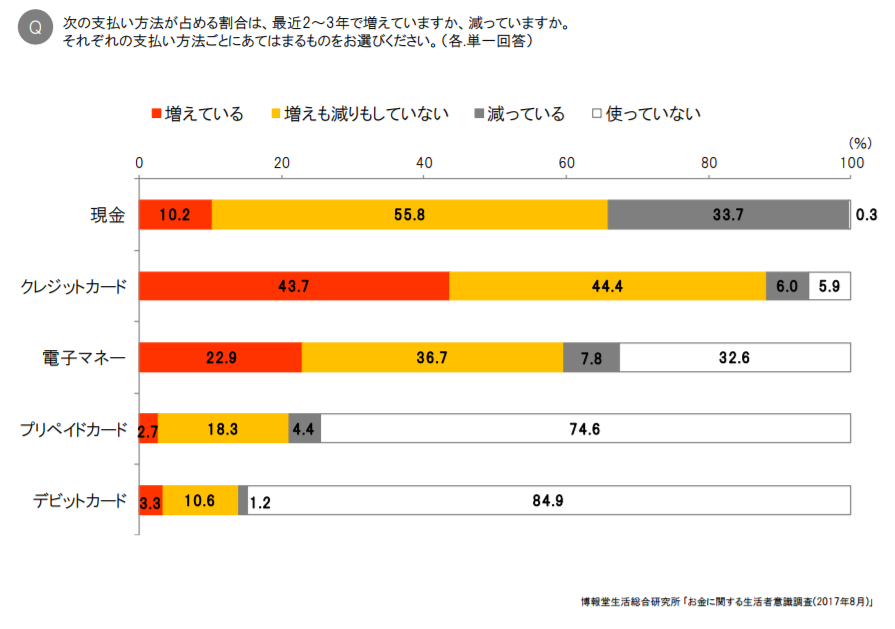

■健康・医療・介護のPHRを基盤に、仮想通貨「Health Coin」を作り、健康増進行動を促すための報酬としてトークンを付与し、ヘルスケア関連費用として支払う仕組みを作ろう!

by Adam McGuffie(画像:Creative Commons)

健康保険組合の4分の1超が2025年度に解散危機を迎える試算ー健保連|改善するために必要な2つのプランによれば、健康保険組合連合会(健保連)は、2025年度に団塊の世代が全て75歳以上となり、健保組合が高齢者医療に拠出するお金が急増するため、健康保険組合の4分の1超が解散危機を迎えるという試算を発表しました。

国民皆保険による医療、医師の半数「持続不能」|「#健康格差」を広げないために私たちができることで紹介した日本経済新聞社などが実施したアンケート調査によれば、医師の半数が国民皆保険による医療が「持続不能」と答えているそうです。

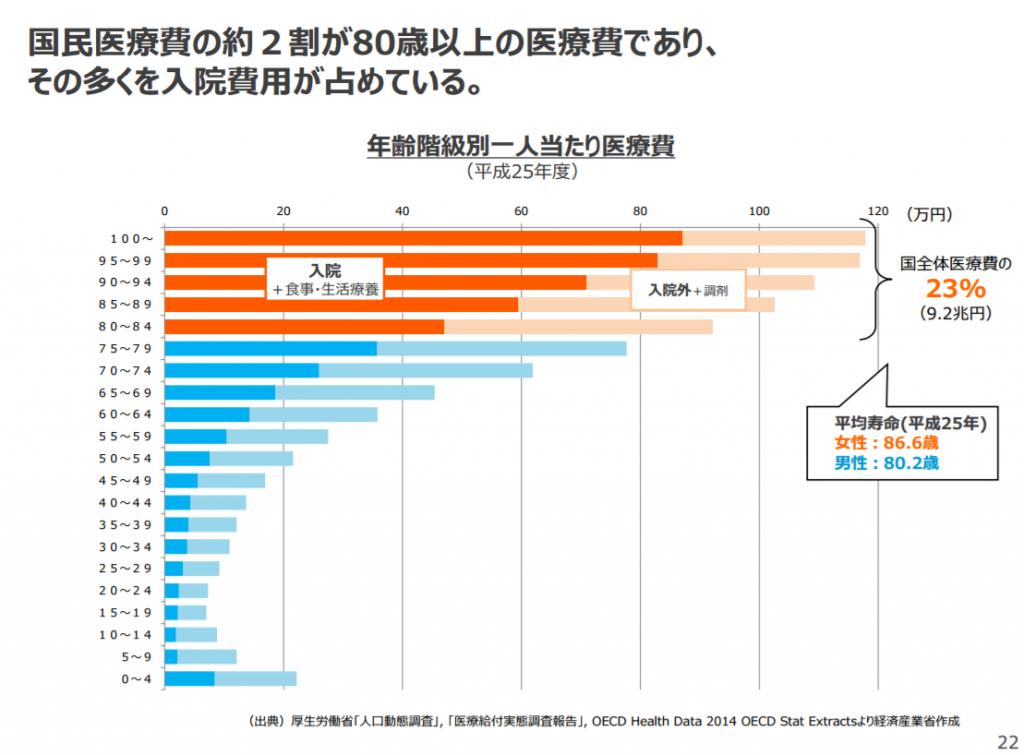

参考画像:不安な個人、立ちすくむ国家~モデル無き時代をどう前向きに生き抜くか~|経済産業省PDF

厚生労働省「人口動態調査」, 「医療給付実態調査報告」, OECD Health Data 2014 OECD Stat Extractsによれば、国全体医療費の23%(9.2兆円)が80歳以上の医療費であり、その多くを入院費用が占めているそうです。

つまり、高齢化は今後も進んでいき、医療費の増大が見込まれることから、健康保険組合の財政が悪化していく傾向は変わりないでしょう。

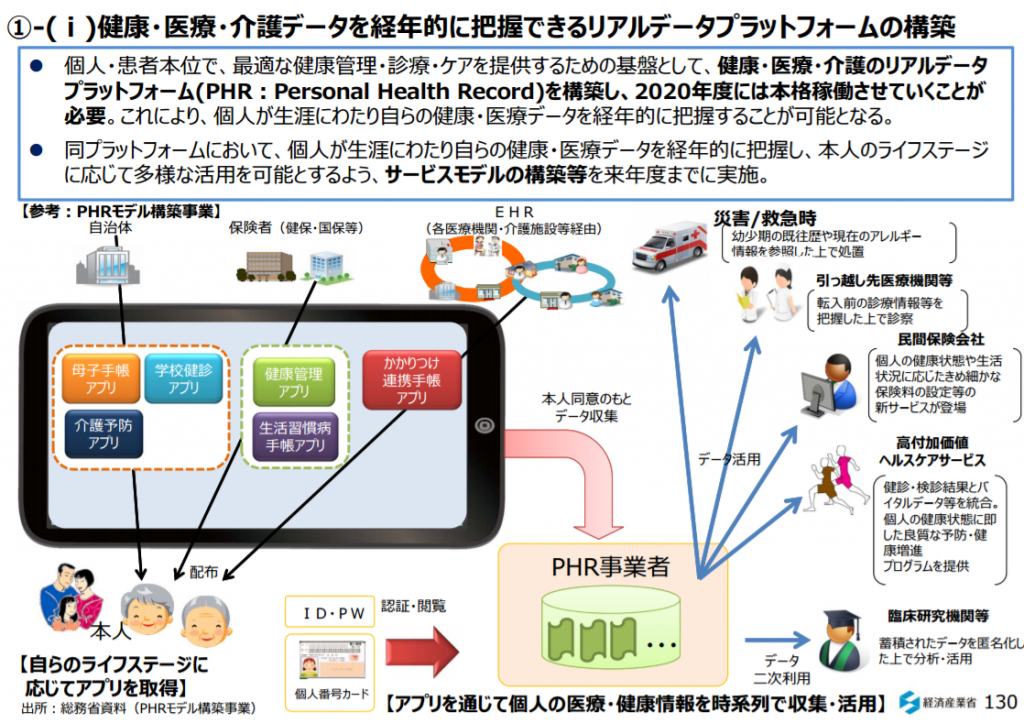

参考画像:「新産業構造ビジョン」(2017/5/29、経済産業省)|スクリーンショット

そこで考えたのが、健康・医療・介護のリアルデータプラットフォーム(PHR:Personal Health Record)を基盤として、銀行や保険会社、企業が行なっている健康改善するともらえるポイントや割引を共通化して、新たな仮想通貨・電子マネー「Health Coin」を作り、健康増進行動を促すためのインセンティブ(トークンを報酬として付与する)が与えられ、トークン(電子証票)を受け取った患者は医療などのヘルスケア関連の費用として支払うことができるというアイデアです。

最近では、健康改善するとポイントがもらえる制度であったり、健康な人の保険料が割引される保険などができています。

ただその制度は企業独自の仕組みであり、他では使えないのがデメリットです。

それをすべて共通化し、クレジットカードについてくるポイントのように使うことができるようになれば、便利になると思いませんか?

健康ポイントが仮想通貨・電子マネーとして使えるようになれば、健康的なライフスタイルを積極的に行うことで医療費の削減にもつながるでしょうし、ポイントが付与されることで老後資産が形成できないという老後に対する不安も少なくなっていくのではないでしょうか。

そして、健康であるということは医療費も安くなります。(メタボ追跡指導を受けた人は医療費が2割安い!)

個人としては、健康であることが資産となることによって、モチベーションが高まり、健康的な良い生活習慣を維持することにつながると考えられますし、企業としては、健康経営を実現しつつ、様々な企業がヘルスケア業界に参加することで経済が活性化することが期待されますし、国としても医療費が低くなることが期待され、Win-Win-Winの関係、三方良しの政策となります。

【関連記事】

続きを読む 健康・医療・介護のPHRを基盤に、仮想通貨「Health Coin」を作り、健康増進行動を促すための報酬としてトークンを付与し、ヘルスケア関連費用として支払う仕組みを作ろう!