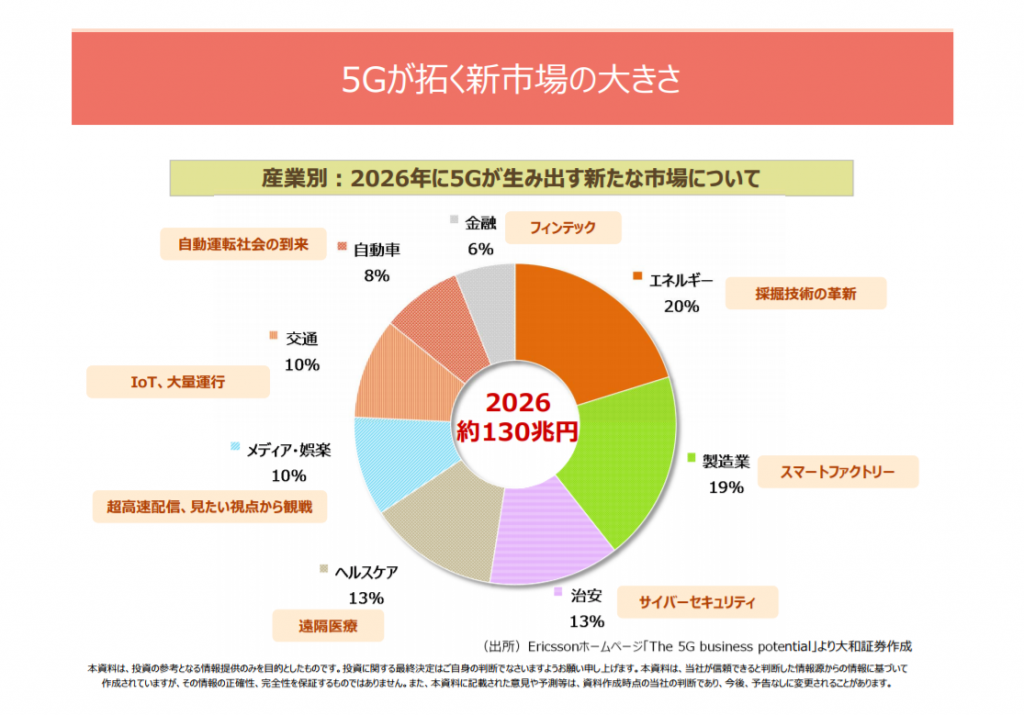

■5Gの特徴を生かしたサービスとは? Ericssonの「The 5G business potential」より大和証券が作成|間近に迫る5G通信の世界 参考画像:Ericssonの「The 5G business potential」より大和証券が作成|間近に迫る5G通信の世界 |大和証券スクリーンショット

大和証券がEricssonの「The 5G business potential」より作成し、間近に迫る5G通信の世界 で紹介している2026年に5Gが生み出す市場は約130兆円の規模になると予想されるそうです。

【初心者向け!5G入門編】5Gで世界はどう変わる?|5Gとは?特徴は超高速・多数同時接続・超低遅延|#5G についてコレだけおさえよう! に続けて、ここから、ようやく5Gを使ってどのように世界が変わっていくのかを事業領域別に取り上げてみたいと思います。

■スマートシティ

by Lorie Shaull (画像:Creative Commons)

安心・安全(防災、インフラ管理、見守り)分野

ごみの収集

水道インフラ管理

スマートエネルギー(水力、風力、太陽光発電のような新たな電力との連携)

スマートパーキング

スマートバス(公共交通機関)

デジタルサイネージ

スマートヘルス

スマート教育

●スマートホーム・ホームセキュリティ分野

ICTに係る商品・サービスやビジネス|第2節 経済成長へのICTの貢献~その具体的経路と事例分析等~|第1部 特集 IoT・ビッグデータ・AI~ネットワークとデータが創造する新たな価値~|平成28年版 情報通信白書 |総務省

スマートホームとは、住宅とICTが融合して、エネルギーの需給量を調整し、省エネルギー・節電を実現したり、センサー等による宅内の見守りや防犯、宅内の家電等の遠隔制御などを可能とした快適な暮らしを実現できる住まいである

スマートホームは、HEMS(Home Energy Management System)という電気やガスなどの使用量をモニターで可視化したり、自動制御することによって、家庭の省エネルギーのための管理ができたり、また、センサーなどによって家族の見守りや防犯ができる住まいのことです。

5Gに関する間違った通説とその真実 |NOKIA

温度センサー、窓自動開閉制御、暖房管理、侵入警報、家電製品等、全てが無線でつながり、住人がいつでもどこにいても自宅の情報を管理することができます。こうしたセンサー情報の多くは、データレートや電力量が小さくコストも低いですが、監視装置等ではリアルタイムのHD動画を扱うことになります。よって、5Gでは消費電力の効率化や不要な信号の抑制だけでなく、多様な接続デバイスの一元管理が必須となります。

IoT(モノのインターネット化)時代になり、スマートホームが注目されていますが、家庭内でも様々なセンサー、例えば室内の温度を管理する温度センサーや暖房管理、ホームセキュリティーとしての窓自動開閉制御や侵入警報、その他家電製品がインターネットにつながり、いつでもどこでも家に関する情報を管理することができる時代になってきています。

そうしたセンサーの一つ一つのコストや消費電力は小さいものであっても、自宅部屋内の約100個の端末・センサーがネットに接続するようになれば大きいものになってくるでしょう。

そういう時代を考えると、5Gは、多様なデバイスを同時接続して、低消費電力なIoTを実現するためにも欠かせないものになるのではないでしょうか。

●スマートグリッド分野

スマートグリッドとは、送電網内のあらゆるものを接続し、監視・制御できる状況に置いて、電力の流れを最適化するというものです。

身近なところでいえば、スマートメーター(消費電力や発電量をリアルタイムに把握できる、電力の「見える化」のためのシステム)やHEMS(Home Energy Management System:家庭内のエネルギー管理を行うシステムで、電気やガスなどのエネルギーの使用量を見える化したり、家電を自動制御することで省エネができるというもの)で役立てられることが期待されています。

VIDEO

Meet the 3rd generation Nest Learning Thermostat

スマートホームのデバイスの一つとしてスマートサーモスタット「Nest」というさまざまなセンサーと人工知能が搭載された温度を調節する装置で、Nestと電化製品との連携によって、室温を快適に保ちながら、節電&省エネもできるそうです。

■自動車分野 交通事故のない社会を目指した今後の車両の安全対策のあり方について

(2016/6/24、国土交通省)

交通死亡事故の 96%は、ヒューマンエラーなど「人」に起因するものである(平成26 年)。p51

高齢化が急速に進み、高齢ドライバーによる事故が多発していることを含めて考えると、モノのインターネット「Internet of Things」(IoT)を自動車分野に特化したIoV(Internet of Vehicle)によって、交通事故が減少することが期待されます。

ADAS |renesas

従来、安全運転支援のために、カメラ画像や赤外線、ミリ波を用いたレーダが用いられてきましたが、広範囲で交通状況を把握したり、見通しの悪い交差点で接近車両の情報を得ることができないことが課題でした。

そこで、見えない場所でも広範に接近車両情報を取得できるようにするため、各国でV2Xの通信規格の策定が進められており、将来は自動運転につながる重要な技術として、各社で開発が加速しています。 近年、日米欧のV2X分野では日本が先行し実用化をいち早く進めていますが、今後欧米でのV2X法制化、推進等で投入計画も着実に進められています。

V2X(Vehicle to Everything:車車間通信および路車間通信)はクラウドを通すことなく、自動車同士(車車間通信(V2V))または自動車とインフラ同士(路車間通信(V2I))が直接相互通信することによって、自動車事故や渋滞を減らすこと、エネルギーの節約、環境汚染を減らすことなどを目的とした無線通信システムです。

【参考リンク】

2020年に向けた5G及びITS・自動走行に関する総務省の取組等について (2017/6/8、総務省)を参考に紹介します。

(1)車車間通信(V2V:Vehicle to Vehicle)・路車間通信(V2I:Vehicle-to-roadside-Infrastructure)技術の開発

(2)歩車間通信(V2P:Vehicle-to-Pedestrian)技術の開発(自動走行車による適切な周辺状況把握と事故低減に向け、歩行者・自転車等の位置情報の通信による共有方式や注意喚起方法の検討)

(3)インフラレーダーシステム技術の開発(荒天時でも自動走行車両の死角を補完する動的情報を提供するレーダー技術)

【自律型モビリティシステムの実現】

電気自動車・電動車いす、自立ロボット

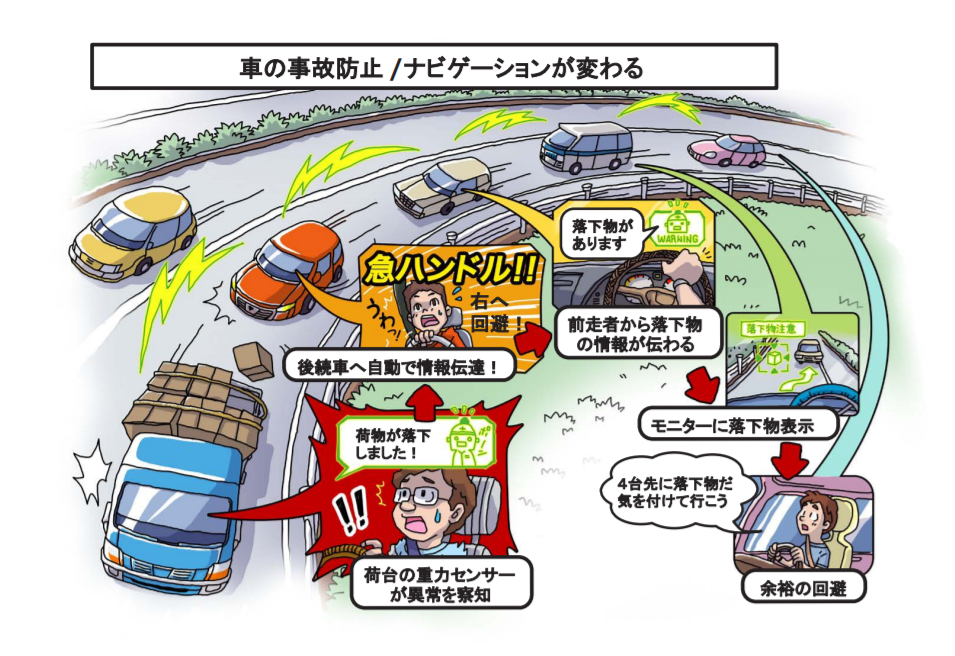

車の事故防止/ナビゲーションが変わる|2020年に向けた5G及びITS・自動走行に関する総務省の取組等について 参考画像:2020年に向けた5G及びITS・自動走行に関する総務省の取組等について (2017/6/8、総務省)|スクリーンショット

例:荷物の落下を荷台の重力センサーが異常を察知

→後続車へ自動で情報伝達

→前走車から落下物の情報が伝わる

→後続車はモニターに落下物が表示される

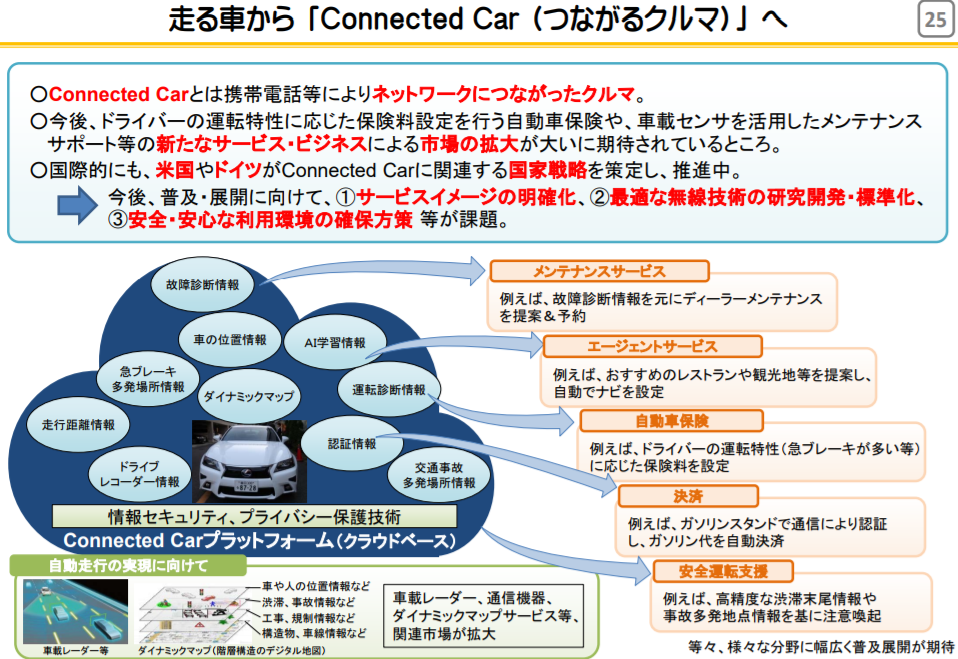

走る車からConnected Car(つながるクルマ)へ 参考画像:2020年に向けた5G及びITS・自動走行に関する総務省の取組等について (2017/6/8、総務省)|スクリーンショット

【Connected Car】

ドライバーの運転特性に応じた保険料を行う自動車保険

車載センサーを活用したメンテナンスサポート(故障診断情報を基にディーラーメンテナンスを提案・予約)

ガソリンスタンドで通信により認証し、ガソリン代を自動決済など

ロビン・チェイスによるZipcarと更なるビッグアイデア

(2007/3、TED)

渋滞課金制度は世界の主要都市で検討されていますが 実現にはワイヤレス技術が必要です ロンドン一帯に料金所を設置して ゲートを開け閉めしたりはしないのです 渋滞課金制度は 道路課金制度を支える技術と それに対する人々の心理を試すものです いずれ道路課金しか手がなくなります というのも 今は 道路の維持や補修を ガソリン税でまかなっていますが 燃費が良くなれば ガソリン税の税収が減ってしまうからです だから 走行距離に応じて課金する必要があるのです 渋滞課金で試して 同じテクノロジーを道路課金でも利用することになります

世界的なカーシェアリング会社「Zipcar」の設立者であるロビン・チェイス(Robin Chase)のTEDトークによれば、イギリス・ロンドンで導入された渋滞区域を走る車に課金する渋滞課金制度によって、導入された翌日には 渋滞が25パーセント軽減され、その効果は4年間続いたそうです。

渋滞課金制度の実現には、全土に料金所を設置して、ゲートの開け閉めをするというのは現実的ではないため、ワイヤレス技術が必要になると紹介しましたが、5Gがそのアイデアを実現するテクノロジーの一つになってくれるのではないでしょうか。

【関連記事】

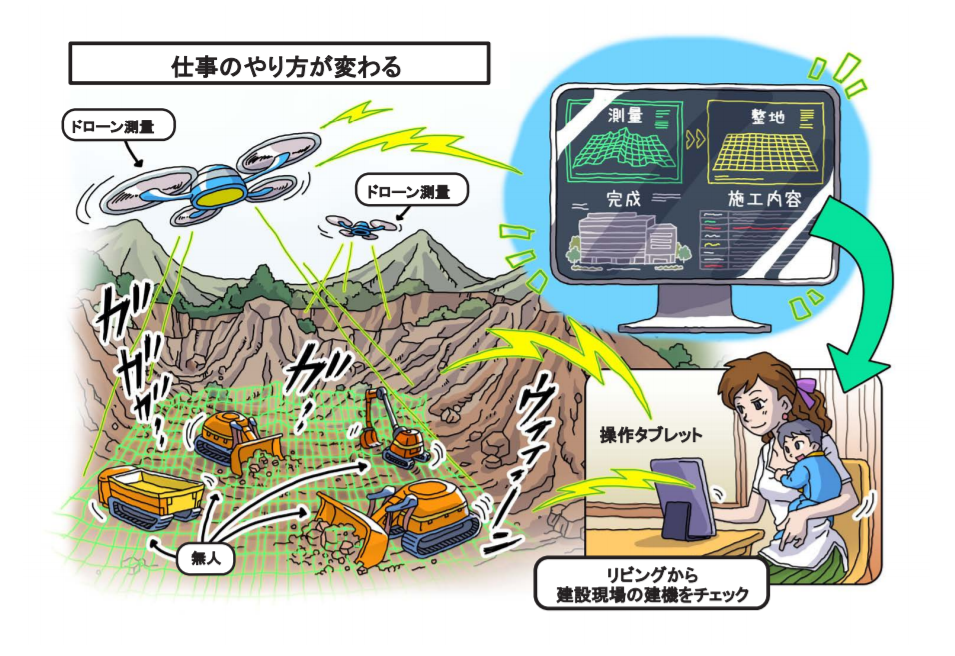

■建設・土木分野 ドローン測量・無人の建機で遠隔操作・チェック 参考画像:2020年に向けた5G及びITS・自動走行に関する総務省の取組等について (2017/6/8、総務省)|スクリーンショット

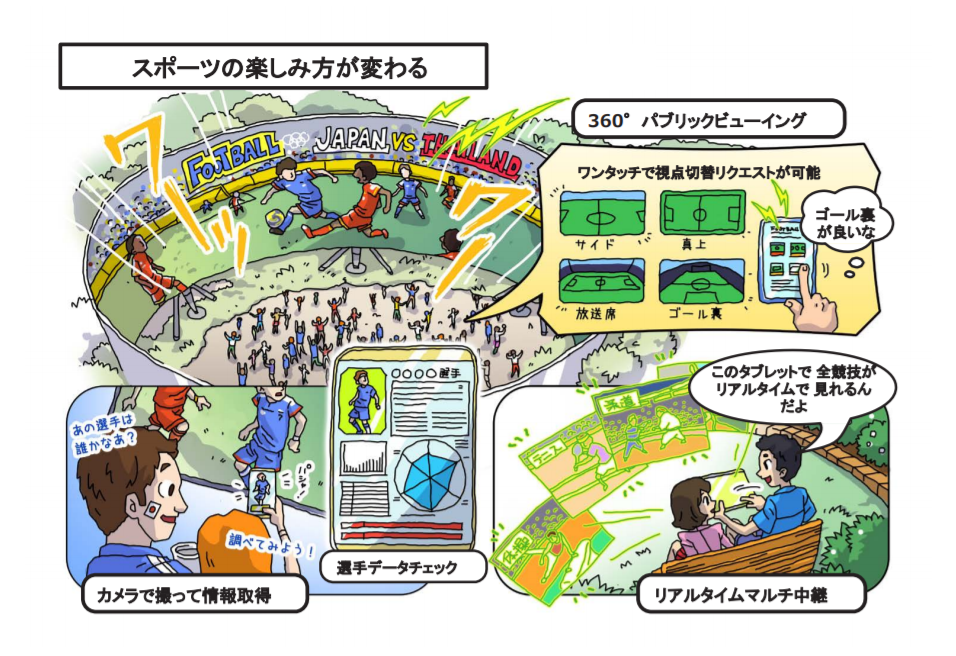

■デジタルコンテンツ(VR)分野 ■エンターテインメント・スポーツ中継・ゲーム・フィットネス 360度パブリックビューイング(ワンタッチで視点切り替えリクエストが可能) ・カメラで撮って情報取得(選手データチェック)・ リアルタイムマルチ中継 参考画像:2020年に向けた5G及びITS・自動走行に関する総務省の取組等について (2017/6/8、総務省)|スクリーンショット

360度パブリックビューイング(ワンタッチで視点切り替えリクエストが可能)

カメラで撮って情報取得(選手データチェック)

リアルタイムマルチ中継

●ゲーム

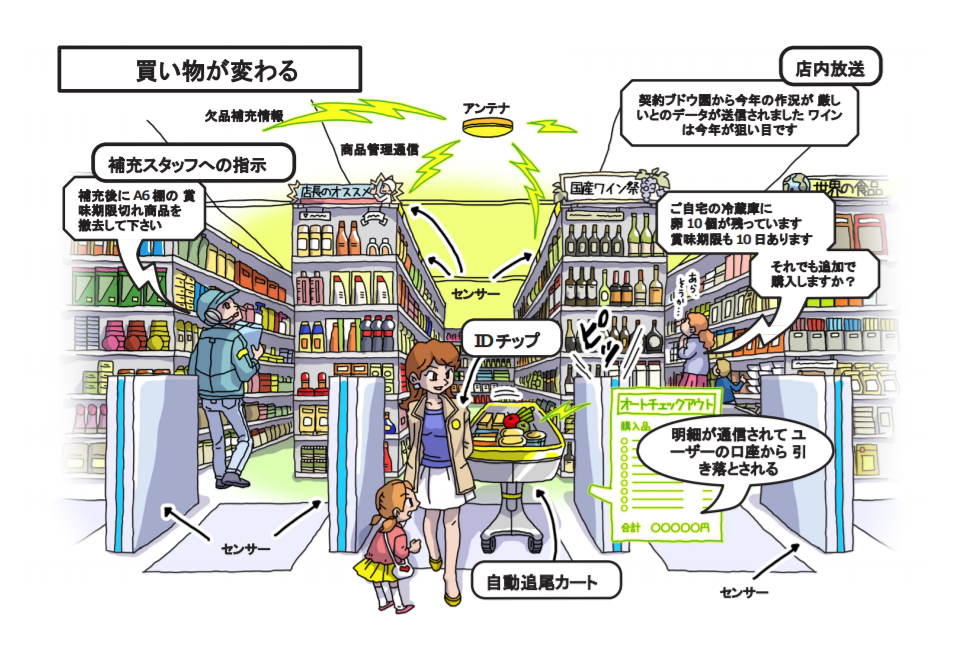

■ショッピング(買い物)・金融・決済 アンテナ+センサー+IDチップ+商品管理通信+自動追尾カート→商品の補充を指示・店内放送・オールチェックアウト(明細が通信されてからユーザーの口座から引き落とされる。カードレス・キャッシュレス) 参考画像:2020年に向けた5G及びITS・自動走行に関する総務省の取組等について (2017/6/8、総務省)|スクリーンショット

アンテナ+センサー+IDチップ+商品管理通信+自動追尾カート

→商品の補充を指示・店内放送・オールチェックアウト

(明細が通信されてからユーザーの口座から引き落とされる。カードレス・キャッシュレス)

■Amazon Go の例

アマゾンの「レジなしでの買い物」は実現間近!Amazon Goの仕組みをYouTube動画から考える|#Bloomberg

VIDEO

Introducing Amazon Go and the world’s most advanced shopping technology

■スマホアプリでチェックイン

●Amazonアカウント(クレカ情報や個人情報をあらかじめ登録)

●Beacon(店舗内でのユーザーの滞在証明)

PayPal、iBeacon、Hands Free、Origami Payもすでに利用

■棚から商品をとる

●カメラとセンサーで商品位置と顧客の動きを読み取る

●一度とったものを戻すというような動作もディープラーニングで学習

●リアルタイムでオンライン上の仮想ショッピングカートに加える

●電子タグ(RFID)は使わない

■レジを通らずに決済→Just walk out

●入り口付近のセンサーでアプリを認識し、顧客を識別

●データを転送してAmazonアカウントで決済

●#uber のように降りるときに支払う作業がいらない

【Amazon Goの先の未来】

●アプリを起動する必要もない

ライブや万引き防止用の顔認識システムや生体認証、歩く姿で個人がわかる「歩容認証」を活用する

http://www.jsps.go.jp/j-grantsinaid/22_letter/data/news_2014_vol2/p12.pdf

但し、それではBeaconが使えないので滞在証明を別の方法でする必要がある。

●「これからの世界をつくる仲間たちへ」(著:落合陽一)には、テラヘルツ電波と画像認識技術を組み合わせて一人ひとりをスキャニングして検札を済ませ「どこからでも出入りできるシステム」というアイデアがありました。

■「CUBIC」|”ゲートなしの改札機”というコンセプト

[vimeo]https://vimeo.com/236719488[/vimeo]

facial recognition to be your future ticket on the london underground

ロンドンの地下鉄が顔認証でチケットやカードいらずに?

(2017/10/6、Fashionsnap.com)

「CUBIC」がデザインしたそんな画期的なシステムは、現在ユーザーテスト中ではあるが、”ゲートなしの改札機”というコンセプトを掲げ、物理的な改札ゲートの代わりに、毎分およそ65〜75人が通ることができる長めのコースを設計。そこを通過すると顔がスキャンされ、支払いはスマートフォンに同期されるという時間と手間を省く効率的な仕組みになっている。

■ゲートの無いフラットな駅の改札|三菱電機

ゲートの無いフラットな駅の改札|三菱電機 参考画像:「将来の駅・車両の円滑で快適な交通システム」コンセプトを提案 (2017/11/20、三菱電機ニュースリリース)

「将来の駅・車両の円滑で快適な交通システム」コンセプトを提案

(2017/11/20、三菱電機ニュースリリース)

・認証内容により、通過可否(通過できる場合は青く表示)や通過する方向をわかり易くLEDで床面に表示

ユーザーの持つ交通系ICカードの残高に応じて、通れる場合には床が青く、残高不足の場合には赤く光るそうです。

■医療(遠隔医療・モニタリング) 5Gに関する間違った通説とその真実 |NOKIA

さらに、5Gを利用した「タクタイル(触覚)インターネット」も可能になります。低遅延の通信により、人間にとって危険な場所での建設作業や保守作業はロボットを遠隔操作して行うことができます。このような場合、視覚や触覚フィードバックを瞬時に同期するため、応答時間は数ミリ秒未満であることが求められます。

5Gになると、センサーを活用し、リモート環境での心拍数や血圧値のモニタリングによって健康を管理したり、映像を活用して遠隔診断をするといった遠隔医療が可能になるだけでなく、映像配信やロボティクス、AR/VRを使用して、外科医が離れた場所から手術を行う遠隔手術に活用される可能性が期待されます。

時間と空間を超える驚異の概念「テレイグジスタンス」に5Gの未来を見た

(2017/6/27、KDDI)

「TELE=遠隔」と「EXISTENCE=存在」を組み合わせた概念。ある対象と遠く離れていながら、あたかもそこにいるかのような感覚が得られるという新しい技術である。

東大名誉教授の舘暲(たち すすむ)先生によると、テレイグジスタンスとは「ロボットとVRと通信があってこそ成り立つ技術」であり、「テレオペレーション=遠隔操作」とテレイグジスタンスとの違いは、あたかもそこにいるかのような感覚で操ることができるという点にあります。

ロボット手術のメリットと今後どのようなことが課題となるのか? によれば、先ほど紹介した手術支援ロボットのダヴィンチのようなロボット手術のメリットは、次の通りです。

一般の内視鏡手術では、1つのカメラによる平面の画像で、画面は鏡像(左右逆)になるのに対して、ロボット手術では、人間の視覚と同じ正対での3D画像で、最大15倍にズームアップすることが可能。

アームは、人間の手首以上の稼働域があるため、臓器の裏側や狭い隙間にも自在に入り込みことができる。

ただ、触覚がないということがデメリットになっています。

「神戸医療イノベーションフォーラム2015 #KMIF」から学ぶ未来の医療・健康のヒント では、手術支援ロボットシステムのダヴィンチには触った感触がないという課題があり、それを空気圧駆動で感触を操作者の手に伝える空気圧駆動を用いた手術支援ロボットシステムが開発されていると紹介しました。

触覚がないため、医師には「ダヴィンチをコントロールする」という新たなスキルが必要になる。厳密にいうと、それは「実際にメスを手にして行う手術」とは別だ。

それをさらに進化させ、触覚をも伝えて、特別なスキルを新たに学ぶことなく、「普段メスを手にして行う手術」のスキルさえあれば、遠隔地からでも実践できるのが「テレイグジスタンス」なのだ。

テレイグジスタンスであれば、操縦者とロボットの動きの感覚を同期させることができるため、遠隔地からでも、またロボット手術に関する特別なスキルを学ぶことがなくても、実際にメスを手にして行う手術のスキルがあれば遠隔地手術が可能になるのです。

ところで、なぜ遠隔手術と5Gと関係があるのでしょうか?

職人技や医療技術などを人とロボットが共有しようとなると、まずは両者の間の感覚を伝達する精度が非常に重要になってくる。そこで俄然、重要度が増してくるのが「通信」である。

テレイグジスタンスで重要なのは触覚のような感覚を伝達する精度であり、そこで5Gが重要なキーワードになってくるのです。

超高速・大容量という要素もさることながら、5Gでもっとも期待しているのは、“低遅延”だということですね。通信の遅延が1ミリセカンドにまでなりますから、さまざまな細かい作業の感覚を伝達するうえで非常に重要だと思います。テレイグジスタンスは、ロボットとVRと通信技術があってこそだと思っています。

5Gでは「触覚」も重要な分野であり、先ほどのようなテクノロジーと5Gのの特徴である超低遅延化が組み合わされることで、触った感触がフィードバックされるようになれば、リアルタイムに遠隔制御した手術ロボットによる手術ができるようになるのではないでしょうか。

VIDEO

【5Gの未来】テレイグジスタンスを体験①

VIDEO

Telexistence Inc.

■農林水産業 5Gの利活用分野の考え方|総務省 によれば、以下のような提案がされています。

●生育状態、気候、市場状況まで全ての情報を統合して高効率な農業を実現

●ドローンや無人農機を5Gで制御し、人手要らずの農業に

■5Gになるとスマホからデバイスが変わる? “現代の魔法使い”が読み解く「5Gが拓く未来」【動画】 (2017/7/12、ホウドウキョク)で解説されていたピクシーダストテクノロジーズの落合陽一さんによれば、5Gになるとスマホから新たなデバイスに変わるのだそうです。

4Gと最適化されたデバイスがスマホだった。

5Gだと空間をどう共有するかがポイントとなるので、空間自体を閲覧する新たなデバイスが必要になる。

情報の転送速度が遅延がない速度になるとすると、情報処理を身の回りのものでするメリットがほとんどない。

つまり、5Gがあればスマートフォン側で処理をしないでストリームを受けるための機械となれるんです。

処理側はサーバーでやればいいとか、ある程度デバイスについては思い切って割り切れる。

現在ではHMD(ヘッドマウントディスプレイ)型やメガネ型が開発されていますが、5Gになると、超高速・超低遅延化によって、スマホで処理を行わず、サーバーで情報処理をする必要がないので、サイズが小さく、軽くすることが可能になるそうです。

もう一つ大事なポイントがこちら。

5Gによって起こる未来は「人間がそこにいなくてもいいというイノベーション」

人間が行く・来ることが必要であったのですが、5Gによって起こる未来は、人がそこにいなくても成り立つ世界だということ。

「Telexistence株式会社 」CEO富岡仁さんも次のようなコメントをしています。

時間と空間を超える驚異の概念「テレイグジスタンス」に5Gの未来を見た

(2017/6/27、KDDI)

テレイグジスタンスって、時間とか移動のコストをかけずになにかの作業、体験を遠隔からできるという点が価値の源泉だと思っています。

東大名誉教授の舘暲先生はこのように話しています。

テレイグジスタンスが普通になると、人間の感覚そのものが変わると思います。現状は視覚聴覚と手と上半身だけですが、身体全体を共有できるようになる研究も進めています。人間の能力を、時間、空間的に拡張する。毎日決まった場所に通わなくても働けるわけですし、それぞれの技術をロボットに学習させることもできる。自分がそこに行かずして、自分がそこにいるような感覚。だから『どこでもドア』によく例えるのですけどね。

人間の能力を時間的、空間的に拡張することにより、自分がそこに行くことなく、あたかもそこにいるような感覚を得られるようになる世界が近づいているのです。

この点をより創造力を働かせてみることが、新しい産業を生み出すヒントになるのではないかと思います。

【5G 関連記事】続きを読む #5G によって産業はどう変わる?|#スマートシティ #自動車 #建設 #VR #スポーツ中継 #ショッピング #金融 #決済 #医療 #農業|5Gになるとスマホからデバイスが変わる? →